Ngày 19/3/2026, Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố Top 10 & Top 5 Công ty uy tín ngành Bất động sản năm 2026. Lễ tôn vinh các doanh nghiệp tiêu biểu sẽ diễn ra vào tháng 4/2026 tại TP. Hồ Chí Minh.

Đây là kết quả nghiên cứu độc lập của Vietnam Report, được xây dựng dựa trên nguyên tắc khoa học và khách quan nhằm ghi nhận và tôn vinh những doanh nghiệp trụ cột của ngành bất động sản đã và đang nỗ lực hết mình đạt nhiều thành tựu trong việc cung cấp sản phẩm cho khách hàng, tạo dựng được hình ảnh ấn tượng trong mắt công chúng và nhà đầu tư, thể hiện bản lĩnh vững vàng với năng lực tài chính ổn định, vươn mình khẳng định vị thế trong thời kỳ nhiều biến động hiện nay.

Các doanh nghiệp được lọc ra từ cơ sở dữ liệu về các doanh nghiệp Việt Nam trong các nghiên cứu xếp hạng của Vietnam Report thuộc ngành bất động sản với dữ liệu tài chính cập nhật đến ngày 31/12/2025, kết hợp sử dụng phương pháp Media Coding (mã hóa dữ liệu báo chí trên truyền thông), khảo sát đối tượng nghiên cứu và các bên liên quan nhằm đưa ra đánh giá tổng hợp, khách quan và đầy đủ nhất về doanh nghiệp, làm nổi bật lên những tên tuổi sau.

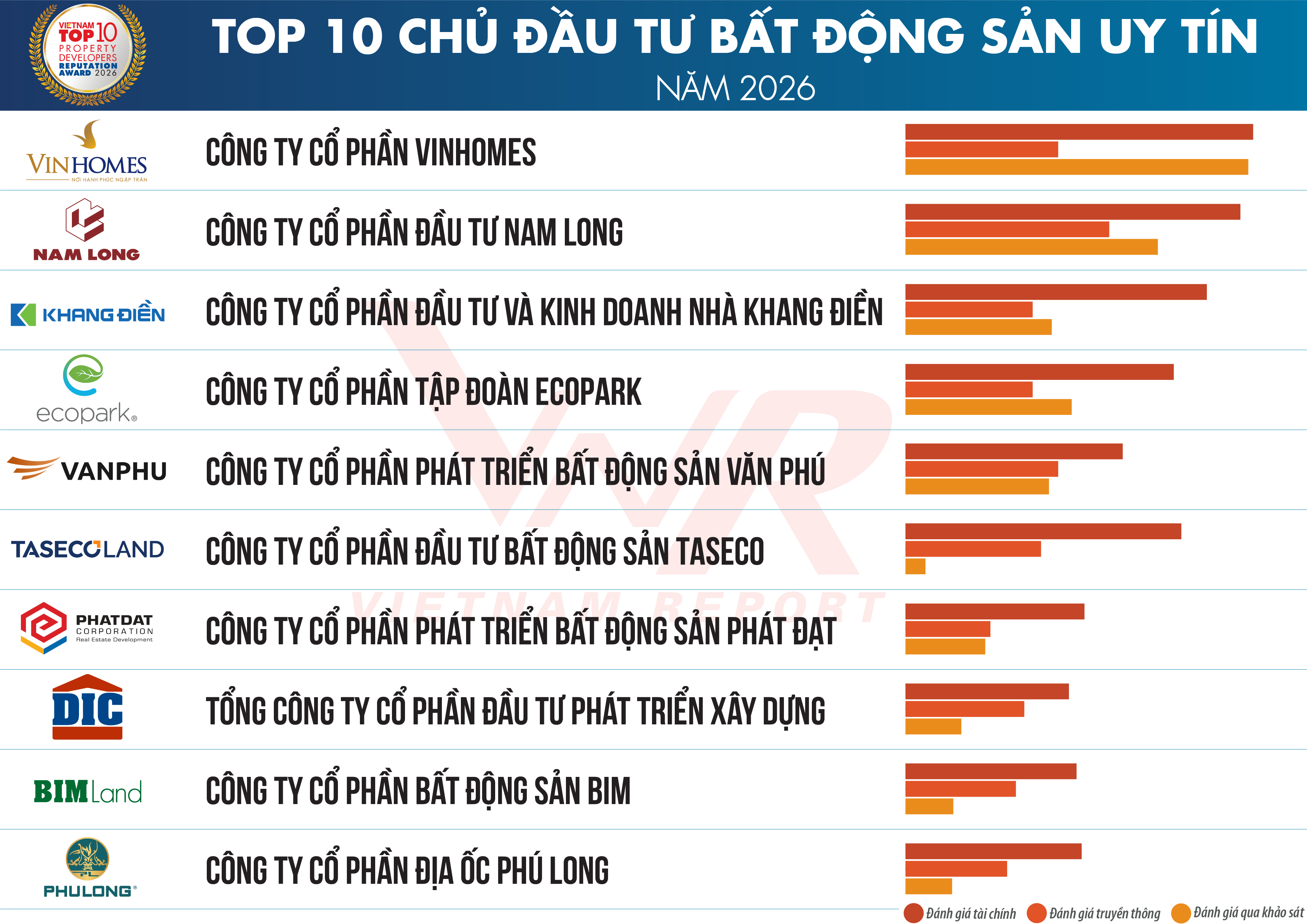

Danh sách 1: Top 10 Chủ đầu tư Bất động sản uy tín năm 2026

Nguồn: Vietnam Report, tháng 3/2026

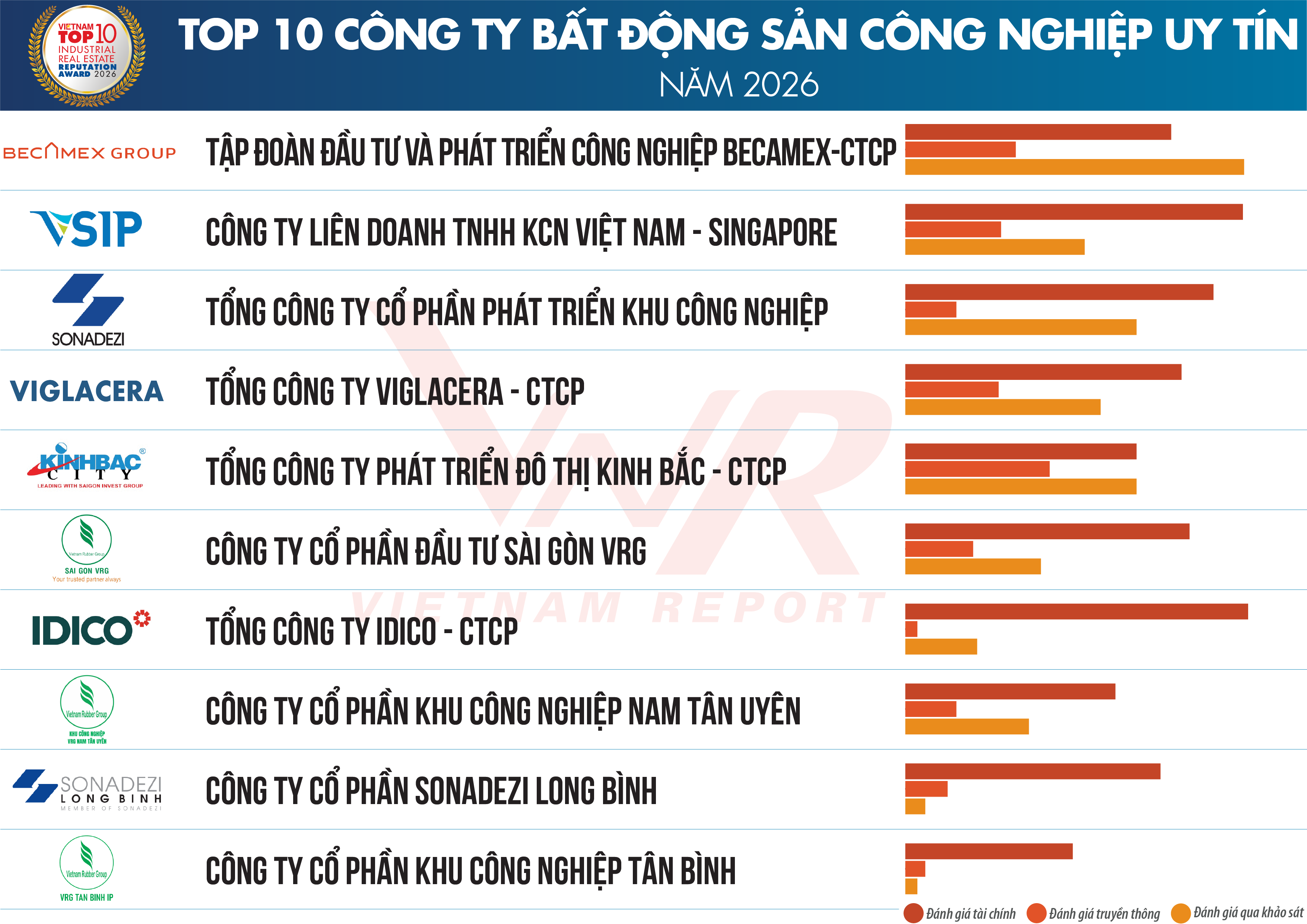

Danh sách 2: Top 10 Công ty Bất động sản Công nghiệp uy tín năm 2026

Nguồn: Vietnam Report, tháng 3/2026

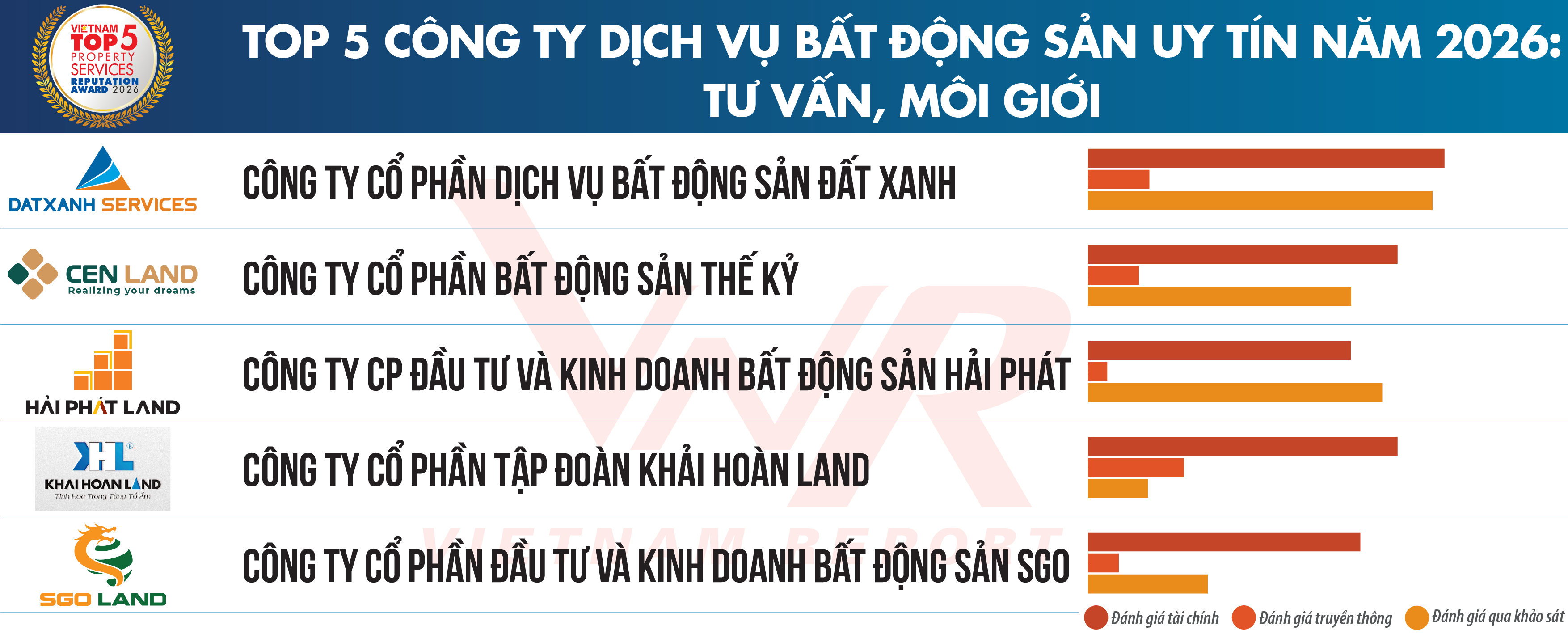

Danh sách 3: Top 5 Công ty Dịch vụ bất động sản uy tín năm 2026: Tư vấn, môi giới

Nguồn: Vietnam Report, tháng 3/2026

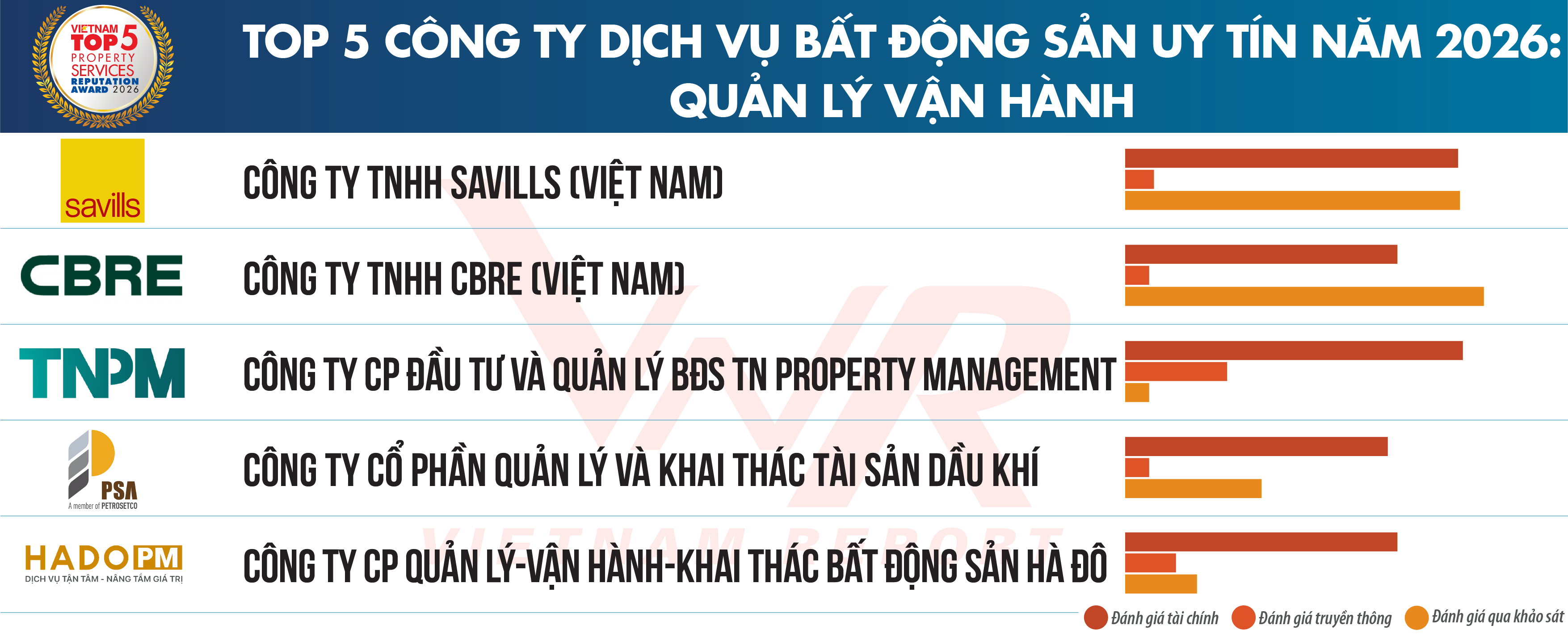

Danh sách 4: Top 5 Công ty Dịch vụ bất động sản uy tín năm 2026: Quản lý vận hành

Nguồn: Vietnam Report, tháng 3/2026

Năm 2025 đánh dấu giai đoạn phục hồi rõ nét của thị trường bất động sản Việt Nam sau chu kỳ điều chỉnh kéo dài từ 2022-2023. Môi trường vĩ mô ổn định với tăng trưởng GDP trên 8%, lãi suất cho vay giảm so với giai đoạn đỉnh năm 2023 và các nút thắt pháp lý dần được tháo gỡ sau khi các luật quan trọng được sửa đổi. Giao dịch và nguồn cung đều tăng trở lại tại các đô thị lớn, trong khi giá bất động sản tiếp tục duy trì xu hướng tăng do chi phí phát triển dự án cao và tình trạng thiếu hụt nguồn cung nhà ở phù hợp với khả năng chi trả của người dân.

Bước sang năm 2026, thị trường được dự báo đối mặt với môi trường tài chính thận trọng hơn khi chính sách tín dụng đối với lĩnh vực bất động sản có xu hướng siết chặt và mặt bằng lãi suất chịu áp lực tăng trở lại. Điều này có thể làm chậm nhịp phục hồi của thị trường. Song, các động lực dài hạn như quá trình đô thị hóa, đầu tư hạ tầng quy mô lớn và sự mở rộng của các ngành công nghiệp, logistics vẫn tiếp tục tạo nền tảng cho sự phát triển của thị trường. Trong bối cảnh đó, thị trường bất động sản Việt Nam đang bước vào chu kỳ tăng trưởng mới mang tính chọn lọc hơn, với trọng tâm chuyển dịch sang tính minh bạch, năng lực tài chính và khả năng đáp ứng nhu cầu ở thực.

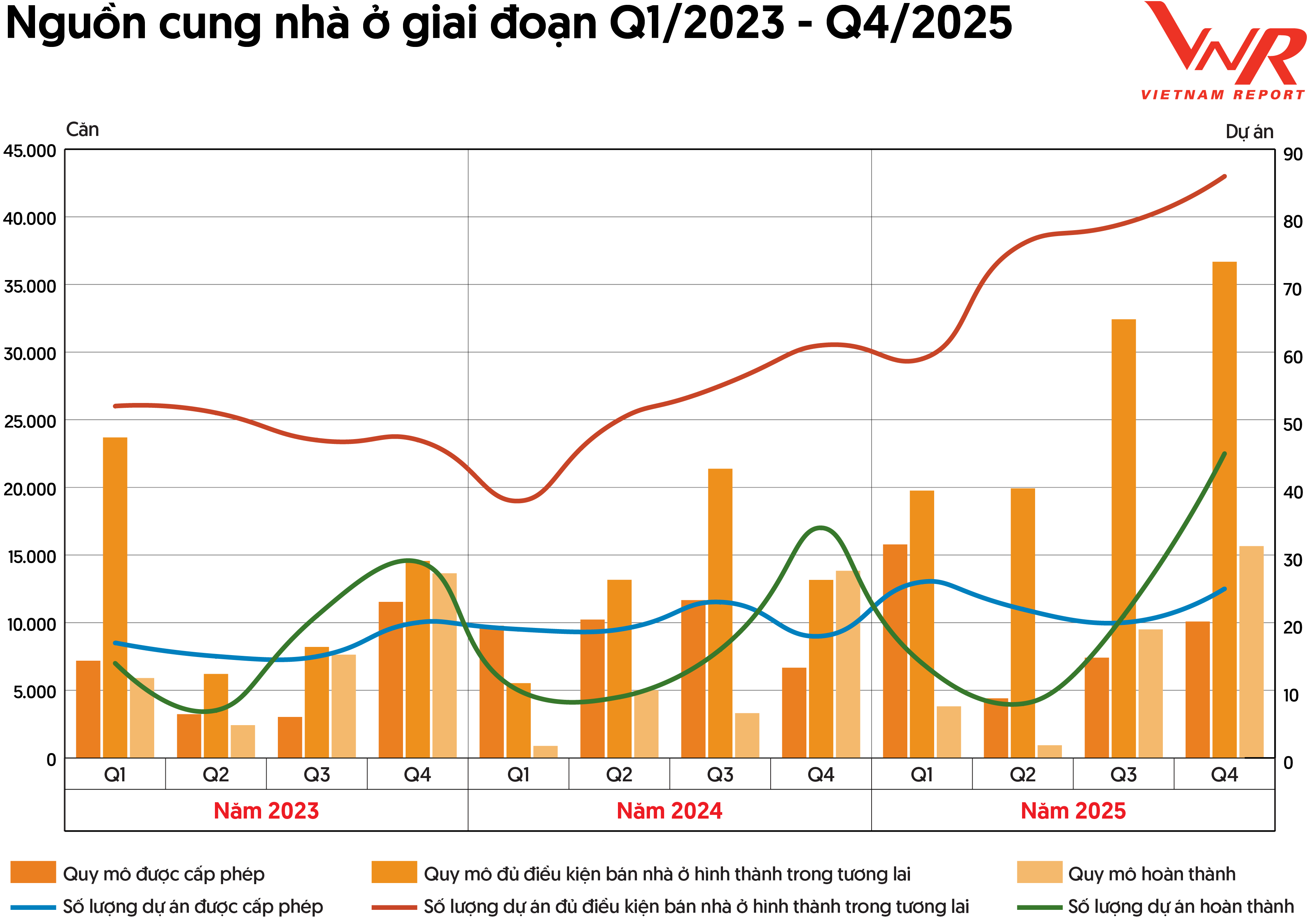

Thị trường bất động sản 2025: Nguồn cung phục hồi, doanh nghiệp tăng trưởng

Dưới tác động của các chính sách tháo gỡ pháp lý, điều hành tín dụng linh hoạt và nỗ lực tái cơ cấu từ phía doanh nghiệp, thị trường bắt đầu ghi nhận những tín hiệu phục hồi rõ nét hơn ở cả phía cung và cầu. Nguồn cung nhà ở từng bước được cải thiện khi nhiều dự án được khơi thông thủ tục pháp lý và quay trở lại triển khai, trong khi hoạt động phát triển nhà ở xã hội được đẩy mạnh trên phạm vi cả nước.

Nguồn: Thông tin nhà ở và thị trường bất động sản, Bộ Xây dựng

Theo dữ liệu từ Bộ Xây dựng, nguồn cung nhà ở trong năm 2025 đã cải thiện rõ rệt. Tiêu điểm vào hai quý cuối năm, số lượng nhà ở đủ điều kiện bán hình thành trong tương lai tăng mạnh, lên hơn 32,4 nghìn căn vào quý III và hơn 36,6 nghìn căn vào quý IV. Tính chung cả năm 2025, số lượng nhà ở đủ điều kiện bán hình thành trong tương lai tăng 104,4% và số lượng nhà ở hoàn thành tăng 29,8% so với năm trước. Cùng với đó, số lượng dự án đủ điều kiện bán trong năm 2025 lên tới 300, tăng 47% so với năm 2024, số lượng dự án được cấp phép và hoàn thành cũng tăng lần lượt 17,7% và 27,5%. Diễn biến cho thấy nguồn cung trên thị trường đang từng bước được khơi thông. Tuy vậy, cơ cấu nguồn cung vẫn chưa thực sự cân đối khi phần lớn sản phẩm mới tập trung ở phân khúc trung – cao cấp, trong khi nhà ở vừa túi tiền và nhà ở xã hội vẫn còn hạn chế so với nhu cầu thực tế.

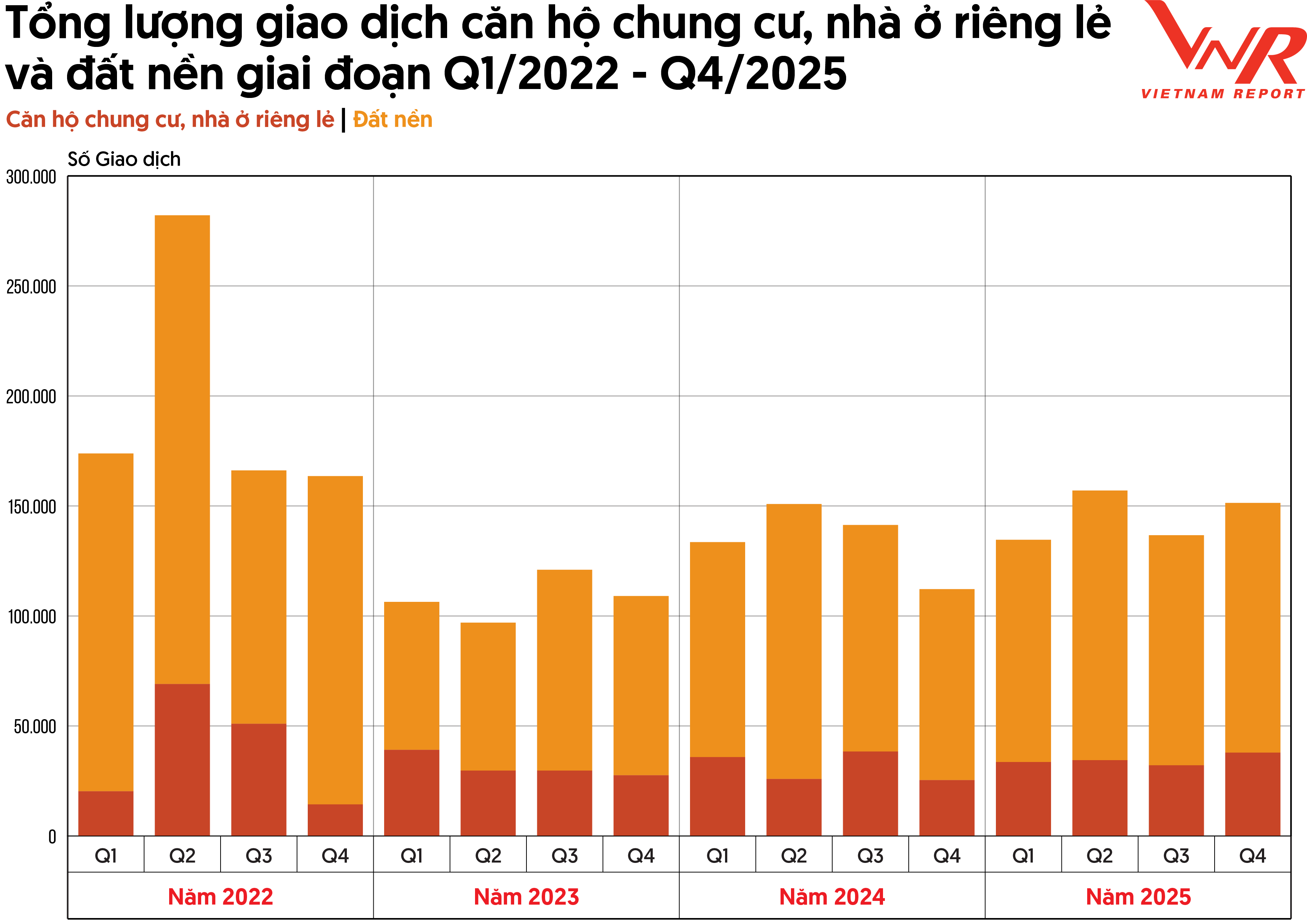

Lượng giao dịch bất động sản nhìn chung phục hồi nhẹ trong năm 2025 sau giai đoạn suy giảm mạnh năm 2023. Cả nước ghi nhận khoảng 579,7 nghìn giao dịch thành công, tăng 7,8% so với năm 2024 và phân bổ tương đối ổn định giữa các quý trong năm. Trong đó, phân khúc căn hộ chung cư và nhà ở riêng lẻ đạt khoảng 138 nghìn giao dịch, tăng 9,9% so với năm trước, cho thấy nhu cầu ở thực đang dần cải thiện cùng với sự phục hồi của nguồn cung. Giao dịch đất nền vẫn chiếm tỷ trọng lớn với khoảng 441,7 nghìn giao dịch, tăng 7,1%, phản ánh sức hút ổn định của phân khúc này tại nhiều địa phương. Tuy vậy, xét trong dài hạn, tổng lượng giao dịch vẫn thấp hơn đáng kể so với giai đoạn sôi động năm 2022, cho thấy thị trường đang trong quá trình phục hồi thận trọng.

Nguồn: Thông tin nhà ở và thị trường bất động sản, Bộ Xây dựng

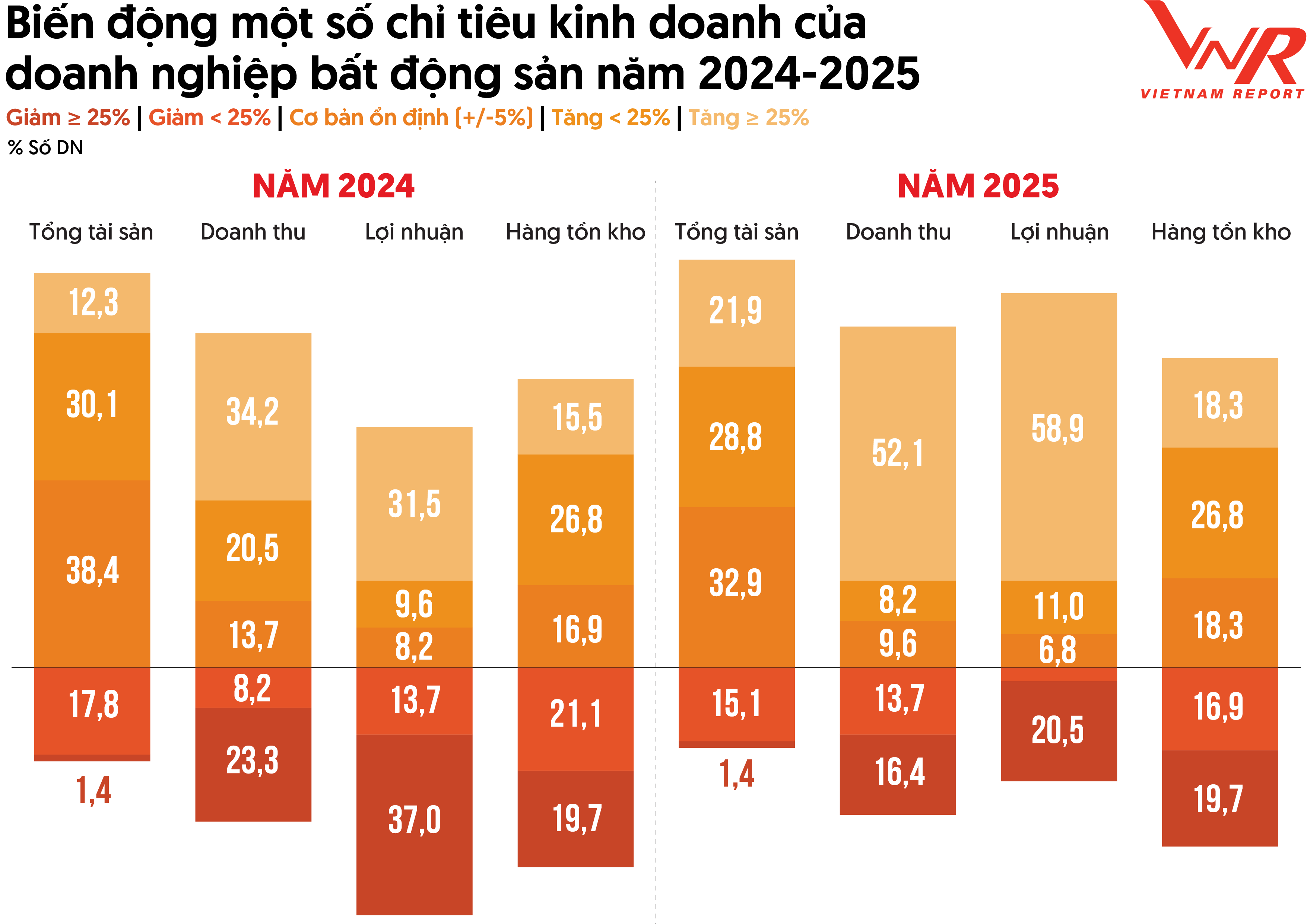

Diễn biến phục hồi của nguồn cung và thanh khoản thị trường cũng phần nào phản ánh trong kết quả kinh doanh của các doanh nghiệp bất động sản. Theo dữ liệu tổng hợp từ các doanh nghiệp bất động sản niêm yết, năm 2025 ghi nhận xu hướng cải thiện rõ hơn so với năm 2024, đặc biệt ở các chỉ tiêu doanh thu và lợi nhuận. Cụ thể, khoảng 58,9% doanh nghiệp ghi nhận lợi nhuận tăng trên 25%, trong khi 52,1% doanh nghiệp có doanh thu tăng mạnh, phản ánh sự phục hồi của hoạt động bán hàng và tiến độ ghi nhận doanh thu từ các dự án được tái khởi động. Bên cạnh đó, một số chỉ tiêu quy mô tài chính cũng có dấu hiệu cải thiện khi khoảng 21,9% doanh nghiệp ghi nhận tổng tài sản tăng trên 25% và 28,8% doanh nghiệp có tổng tài sản tăng ở mức dưới 25%.

Tuy vậy, sự phục hồi vẫn mang tính chọn lọc, một bộ phận doanh nghiệp vẫn ghi nhận kết quả kinh doanh suy giảm. Năm 2025 vẫn ghi nhận tỷ lệ 16,4% doanh nghiệp có doanh thu giảm lớn hơn 25%; và 20,5% doanh nghiệp có lợi nhuận giảm mạnh. Đồng thời, hàng tồn kho vẫn tiếp tục gia tăng tại một bộ phận doanh nghiệp khi 18,3% doanh nghiệp ghi nhận tồn kho tăng trên 25% và 26,8% tăng dưới 25%, cho thấy áp lực vốn và dòng tiền vẫn là thách thức trong bối cảnh thị trường mới bước vào giai đoạn phục hồi.

Nguồn: Dữ liệu 73 doanh nghiệp bất động sản niêm yết, Vietnam Report tổng hợp

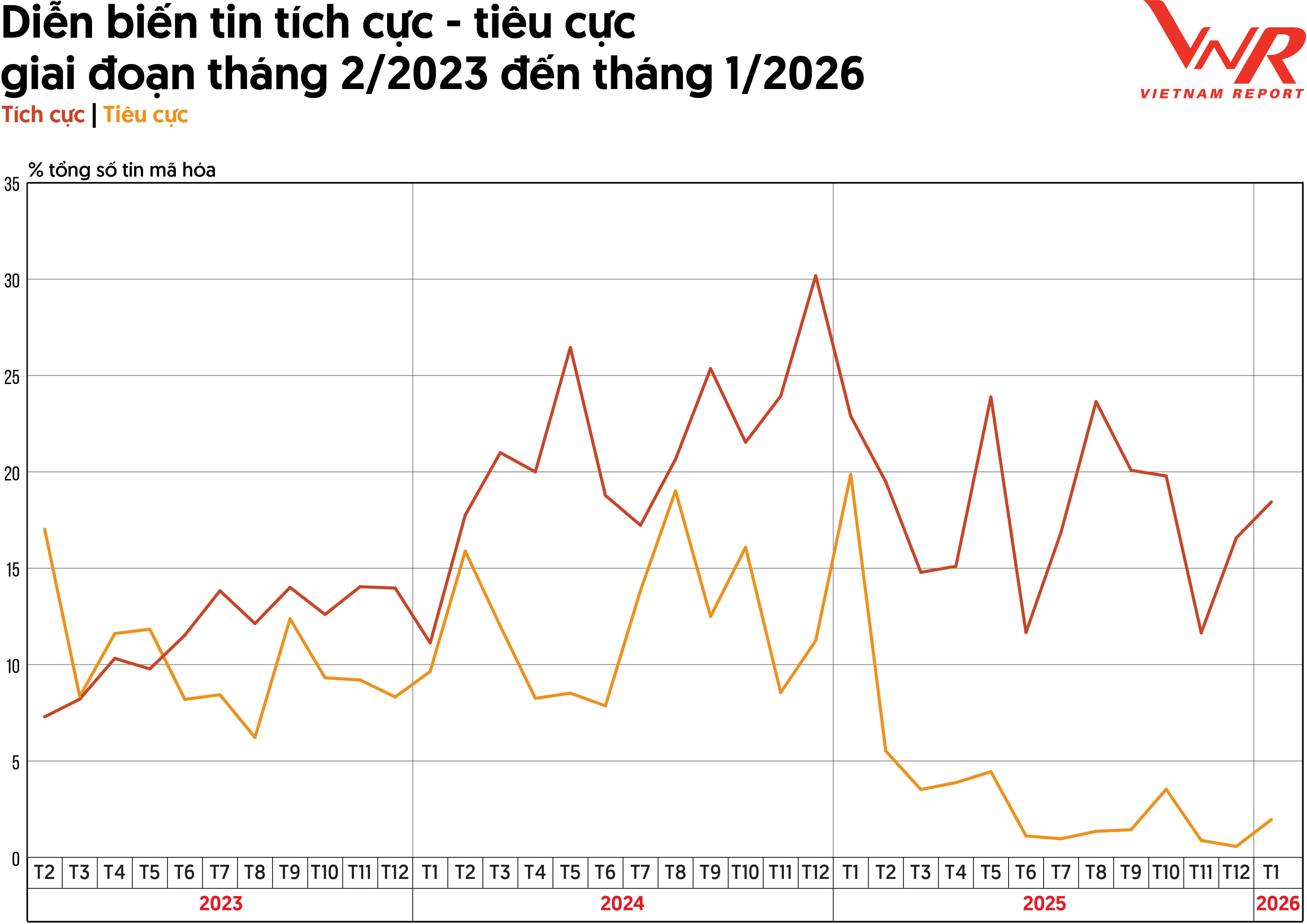

Diễn biến truyền thông năm 2025 cũng phản ánh những thay đổi tích cực hơn đối với ngành bất động sản. Phân tích dữ liệu Media Coding của Vietnam Report cho thấy mức độ “an toàn” thông tin – thể hiện qua tương quan giữa tin tích cực và tiêu cực – đã có xu hướng cải thiện so với giai đoạn trước. Cụ thể, tần suất tin tiêu cực có xu hướng giảm dần, trong khi lượng tin tích cực duy trì ở mức ổn định và có những thời điểm gia tăng rõ rệt. Các đỉnh thông tin tích cực thường xuất hiện vào thời điểm doanh nghiệp công bố kết quả kinh doanh khả quan hơn so với cùng kỳ hoặc khi thị trường ghi nhận những tín hiệu phục hồi về chính sách, nguồn cung và giao dịch. Điều này cho thấy mối liên hệ tương đối chặt chẽ giữa hiệu quả hoạt động của doanh nghiệp và diễn biến truyền thông, đồng thời phản ánh kỳ vọng tích cực hơn của thị trường đối với triển vọng ngành bất động sản.

Nguồn: Vietnam Report, Dữ liệu Media Coding các doanh nghiệp bất động sản, tháng 2/2023 - 1/2026

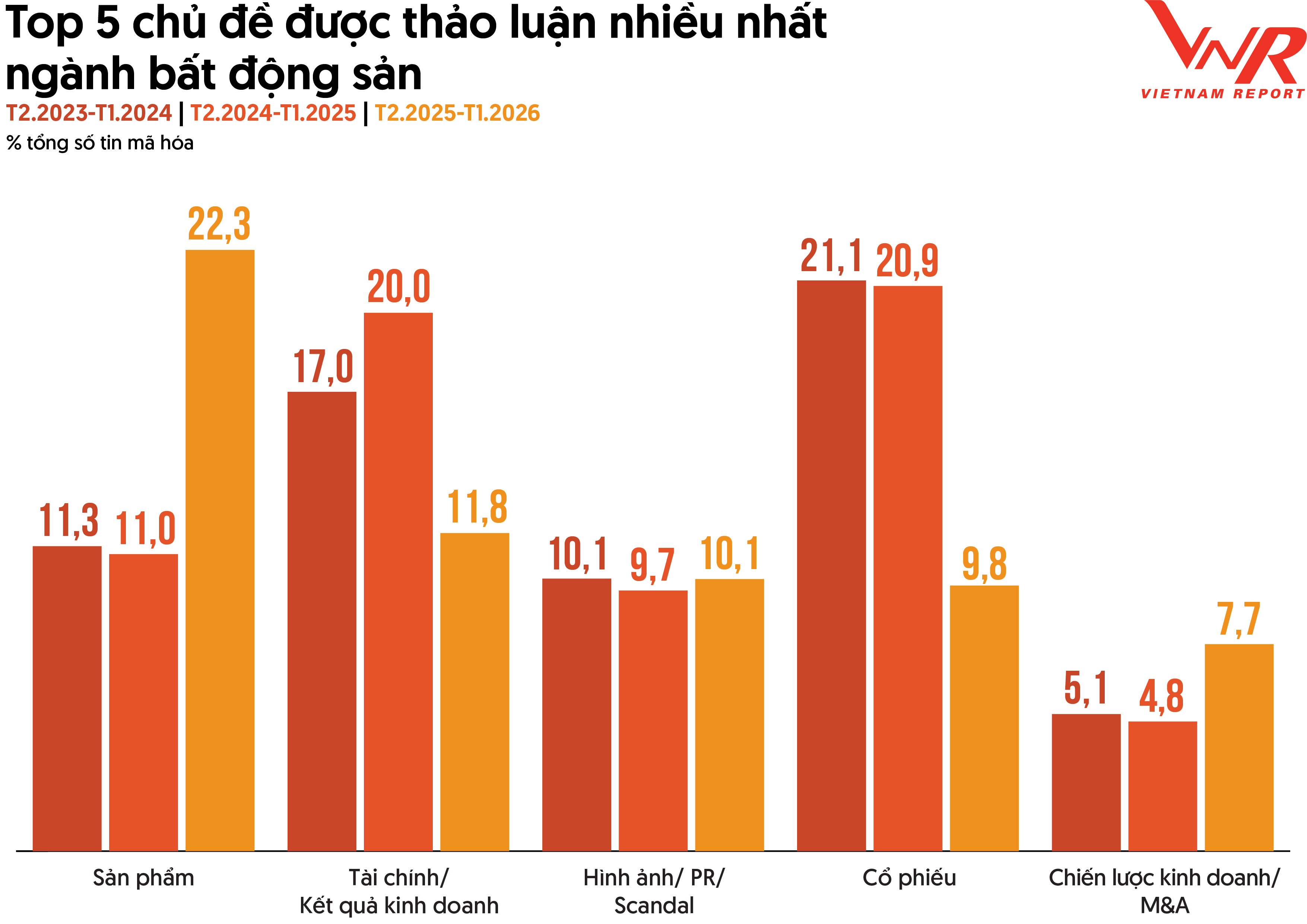

Dữ liệu phân tích Media Coding trong giai đoạn từ tháng 2/2025 đến tháng 1/2026 của Vietnam Report cho thấy 5 nhóm chủ đề được đề cập nhiều nhất trên truyền thông của các doanh nghiệp bất động sản trong nghiên cứu bao gồm: (1) Sản phẩm, (2) Tài chính/Kết quả kinh doanh, (3) Hình ảnh/PR/Scandals, (4) Cổ phiếu và (5) Chiến lược kinh doanh/ M&A. Trong đó, các nội dung liên quan đến sản phẩm và dự án ghi nhận sự gia tăng đáng kể, chiếm 22,3% tổng lượng thảo luận – mức cao nhất trong ba giai đoạn khảo sát. Điều này phản ánh sự quan tâm của truyền thông đối với các hoạt động mở bán, triển khai dự án và nguồn cung mới khi thị trường dần có dấu hiệu phục hồi. Trong khi đó, các chủ đề về hình ảnh/PR/Scandals duy trì tỷ trọng tương đối ổn định quanh mức 10%, còn chiến lược kinh doanh/M&A tuy chiếm tỷ trọng nhỏ hơn nhưng có xu hướng tăng lên, đạt 7,7% trong giai đoạn gần nhất, phản ánh sự quan tâm ngày càng lớn đến các hoạt động tái cấu trúc và mở rộng chiến lược của doanh nghiệp trong bối cảnh thị trường bước vào giai đoạn sàng lọc và tái định hình. Ngược lại, nhóm chủ đề tài chính/kết quả kinh doanh và cổ phiếu có xu hướng giảm tỷ trọng.

Nguồn: Vietnam Report, Dữ liệu Media Coding các doanh nghiệp bất động sản, tháng 2/2023 - 1/2026

Thị trường bất động sản 2026: Sóng gió trở lại, lãi vay ảnh hưởng tới sức cầu

Sau giai đoạn phục hồi tương đối rõ nét trong năm 2025, thị trường bất động sản bước sang năm 2026 với nhiều yếu tố thận trọng hơn từ phía chính sách tiền tệ. Dữ liệu của Ngân hàng Nhà nước cho thấy đến cuối năm 2025, dư nợ tín dụng đối với lĩnh vực bất động sản đạt khoảng 4,74 triệu tỷ đồng, tăng 36,24% so với năm trước và chiếm 25,53% tổng dư nợ toàn hệ thống. Đáng chú ý, tín dụng dành cho hoạt động kinh doanh bất động sản đạt khoảng 2,16 triệu tỷ đồng, tăng 49,55%, tương đương gần 1,85 lần tốc độ tăng của tín dụng phục vụ tiêu dùng và sử dụng bất động sản. Điều này cho thấy dòng vốn ngân hàng trong năm 2025 chủ yếu chảy vào khu vực doanh nghiệp và chủ đầu tư dự án, trong khi tín dụng phục vụ nhu cầu mua nhà ở thực của cá nhân tăng chậm hơn.

Tốc độ tăng trưởng tín dụng cao của lĩnh vực bất động sản đã khiến cơ quan quản lý bắt đầu chuyển sang trạng thái kiểm soát chặt chẽ hơn trong năm 2026. Theo Công văn số 11686/NHNN-CSTT ngày 31/12/2025 của Ngân hàng Nhà nước, tăng trưởng tín dụng trong quý I/2026 được giới hạn không vượt quá 25% chỉ tiêu tăng trưởng tín dụng cả năm, đồng thời dư nợ cho vay bất động sản tại mỗi ngân hàng không được tăng nhanh hơn tốc độ tăng trưởng tín dụng chung. Việc siết lại nhịp độ tăng trưởng tín dụng được xem là bước đi nhằm giảm rủi ro tập trung vốn vào lĩnh vực bất động sản sau giai đoạn tăng trưởng nóng.

Song song với việc kiểm soát tín dụng, mặt bằng lãi suất vay mua nhà cũng có xu hướng tăng trở lại, tạo thêm áp lực lên khả năng tiếp cận vốn của người mua nhà. Nếu trong năm 2025 nhiều gói vay ưu đãi được triển khai với mức lãi suất khoảng 5,5–6%/năm, thì đến đầu năm 2026 mức lãi suất ưu đãi phổ biến đã tăng lên khoảng 9–10%/năm. Sau thời gian ưu đãi, lãi suất thả nổi tại nhiều ngân hàng được điều chỉnh lên 12–14%/năm, thậm chí có thời điểm tiệm cận 16%/năm. Chi phí vốn gia tăng nhanh đã làm thay đổi đáng kể kế hoạch tài chính của người vay, đặc biệt với đối tượng sử dụng đòn bẩy tài chính lớn.

Áp lực lãi vay càng trở nên rõ rệt khi mặt bằng giá bất động sản đã tăng mạnh. Trong năm 2025, giá căn hộ chung cư tăng bình quân 20–30%, một số khu vực ghi nhận mức tăng trên 40%, chủ yếu ở phân khúc trung và cao cấp. Tại Hà Nội, giá bán sơ cấp căn hộ trung bình đạt khoảng 100 triệu đồng/m², tăng 40%, trong khi tại TP. Hồ Chí Minh đạt khoảng 111 triệu đồng/m², tăng 23% so với năm trước. Giá biệt thự và nhà liền kề tăng khoảng 10–20%, còn giá đất nền trên thị trường thứ cấp tăng khoảng 20–25%, tập trung ở các khu vực có hạ tầng và quy hoạch rõ ràng.

Sự kết hợp giữa mặt bằng giá cao, chi phí vốn tăng và chính sách tín dụng thận trọng hơn có thể khiến sức cầu trên thị trường bất động sản chịu áp lực trong năm 2026, đặc biệt ở nhóm nhà đầu tư sử dụng đòn bẩy tài chính. Trong bối cảnh đó, thanh khoản thị trường được dự báo sẽ phân hóa rõ rệt hơn, tập trung vào các dự án có mức giá phù hợp với nhu cầu ở thực.

Nhà ở xã hội – điểm sáng của thị trường bất động sản giai đoạn tới

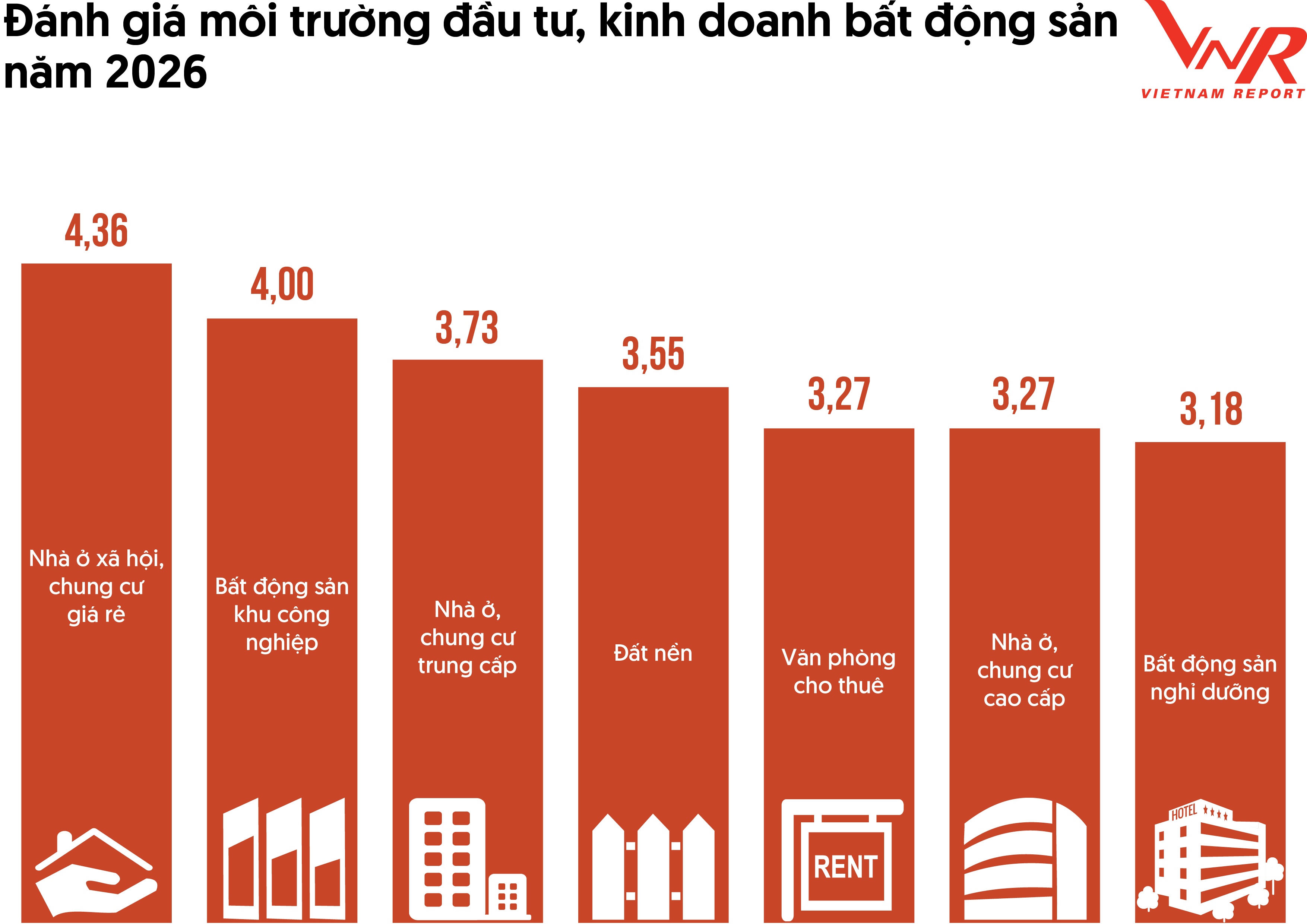

Trong bối cảnh thị trường bước vào giai đoạn điều chỉnh, triển vọng các phân khúc bất động sản trong năm 2026 được đánh giá có sự phân hóa rõ rệt. Kết quả khảo sát của Vietnam Report cho thấy mức độ hấp dẫn của các phân khúc đầu tư dịch chuyển mạnh sang những phân khúc gắn với nhu cầu thực và có nền tảng chính sách hỗ trợ. Theo đó, nhà ở xã hội, chung cư giá rẻ được đánh giá có triển vọng tích cực nhất với điểm trung bình 4,36/5, phản ánh kỳ vọng lớn của doanh nghiệp và nhà đầu tư vào nhu cầu ở thực đang gia tăng, cùng với các chính sách thúc đẩy phát triển nhà ở xã hội từ phía Chính phủ. Xếp sau là bất động sản khu công nghiệp với 4,00 điểm, tiếp tục hưởng lợi từ xu hướng dịch chuyển chuỗi cung ứng, thúc đẩy kinh tế tư nhân và dòng vốn FDI vào lĩnh vực sản xuất. Trong khi đó, các phân khúc mang tính đầu tư hoặc phụ thuộc nhiều vào chu kỳ tín dụng như đất nền, bất động sản nghỉ dưỡng hay nhà ở cao cấp được đánh giá thận trọng hơn do chịu tác động lớn từ mặt bằng lãi suất cao và thanh khoản thị trường chưa hoàn toàn phục hồi.

Nguồn: Vietnam Report, Khảo sát doanh nghiệp bất động sản, tháng 2/2026

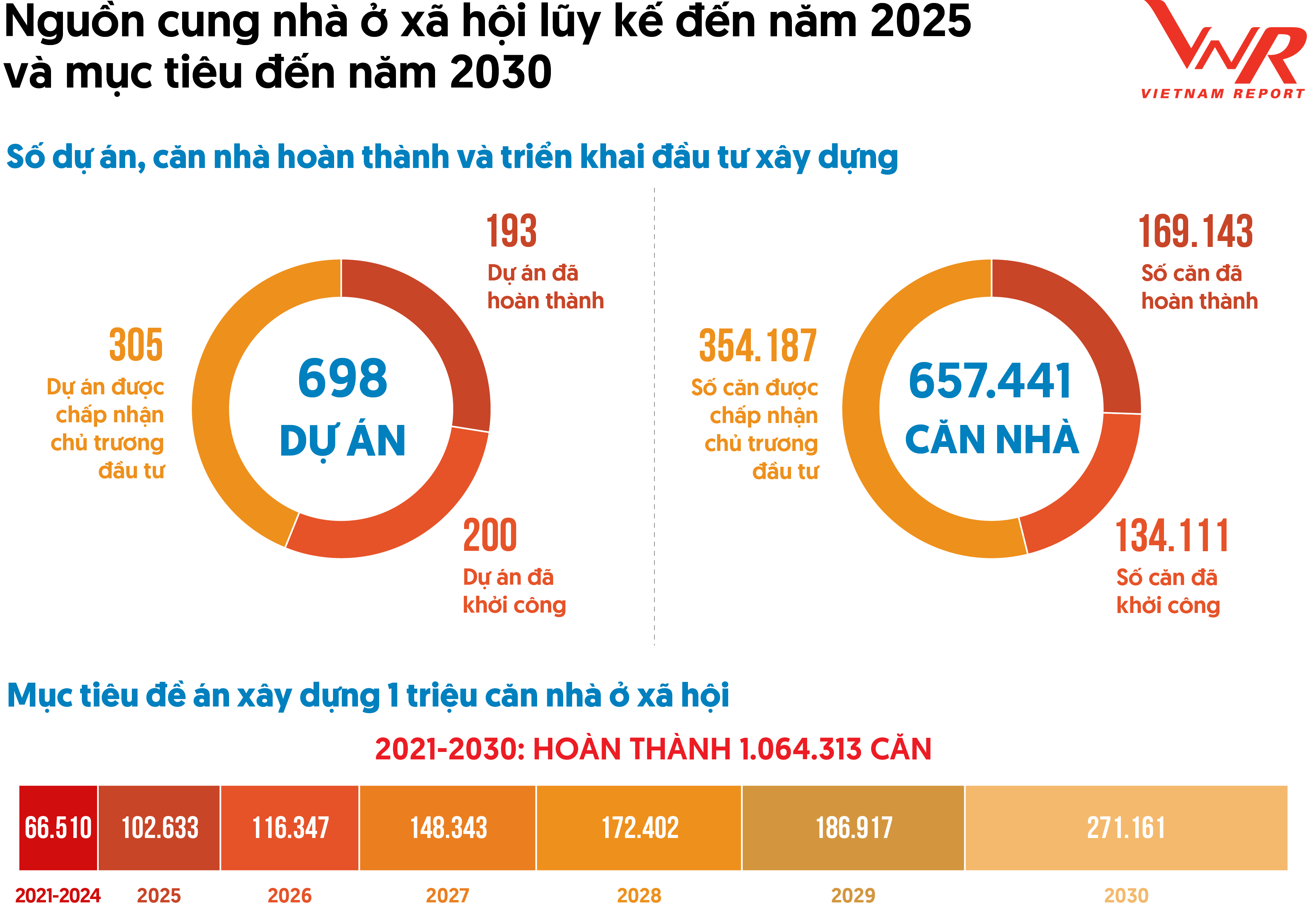

Trong bối cảnh thị trường bất động sản có xu hướng phân hóa, phát triển nhà ở xã hội tiếp tục được Chính phủ xác định là một trong những trọng tâm chính sách nhằm giải quyết nhu cầu nhà ở của người thu nhập thấp và thúc đẩy sự phát triển bền vững của thị trường. Năm 2025 ghi nhận những chuyển biến tích cực trong triển khai chương trình phát triển nhà ở xã hội trên phạm vi cả nước. Theo Bộ Xây dựng, trong năm 2025 cả nước đã hoàn thành 102.633 căn nhà ở xã hội, vượt 2% so với chỉ tiêu 100.275 căn được giao tại Quyết định 444/QĐ-TTg ngày 27/02/2025 của Thủ tướng Chính phủ. Đồng thời, trong năm đã khởi công mới 90 dự án với quy mô khoảng 95.630 căn, cho thấy chương trình không chỉ cải thiện ở đầu ra mà còn mở rộng đáng kể nguồn cung cho các năm tiếp theo. Lũy kế đến hết năm 2025, cả nước có 698 dự án nhà ở xã hội đang được triển khai với quy mô 657.441 căn. Trong đó, 193 dự án đã hoàn thành với 169.143 căn, 200 dự án đã khởi công xây dựng với quy mô 134.111 căn, và 305 dự án đã được chấp thuận chủ trương đầu tư với quy mô 354.187 căn. Những con số này cho thấy quy mô các dự án nhà ở xã hội đã hoàn thành, đang xây dựng hoặc đã được phê duyệt đầu tư hiện tương đương khoảng 62% mục tiêu 1 triệu căn của chương trình giai đoạn 2021–2030. Tuy nhiên, phần lớn nguồn cung này vẫn đang trong quá trình triển khai. Thách thức trong thời gian tới là bảo đảm các dự án được thực hiện đúng tiến độ và sớm đưa ra thị trường.

Nguồn: Thông tin nhà ở và thị trường bất động sản, Bộ Xây dựng; Quyết định 444/QĐ-TTg ngày 27/02/2025

Theo lộ trình của chương trình, số căn nhà ở xã hội cần hoàn thành trong các năm 2026-2030 lần lượt là 116.347 căn, 148.343 căn, 172.402 căn, 186.917 căn và 271.161 căn. Điều này cho thấy sau bước tăng tốc của năm 2025, áp lực thực hiện trong nửa sau của giai đoạn 2021–2030 sẽ còn lớn hơn đáng kể. Nói cách khác, năm 2025 có thể xem là năm bản lề, khi chương trình đã đi qua giai đoạn khởi động và bắt đầu bước vào giai đoạn mở rộng quy mô.

Động lực của quá trình tăng tốc này không chỉ đến từ nhu cầu ở thực ngày càng lớn tại các đô thị, mà còn đến từ việc khung chính sách đã bắt đầu dịch chuyển theo hướng đồng thời tháo gỡ cả phía cung lẫn phía cầu.

Về phía chủ đầu tư, Nghị quyết số 201/2025/QH15 đề xuất cắt giảm và cải cách mạnh mẽ các thủ tục hành chính trong quá trình đầu tư xây dựng dự án nhà ở xã hội. Theo đó, nghị quyết định hướng đơn giản hóa và rút ngắn quy trình phê duyệt dự án, chuyển từ cơ chế tiền kiểm sang hậu kiểm, đồng thời tăng cường giám sát trong quá trình thực hiện theo tinh thần cải cách được nêu tại Nghị quyết số 68-NQ/TW. Bên cạnh đó, nghị quyết cũng thí điểm một số cơ chế, chính sách đặc thù như cơ chế lựa chọn chủ đầu tư linh hoạt hơn và tăng cường các ưu đãi về đất đai, thuế và tín dụng, nhằm khuyến khích doanh nghiệp tham gia phát triển phân khúc này.

Trong khi đó, về phía người mua nhà, chính sách tiếp cận nhà ở xã hội cũng được điều chỉnh theo hướng mở rộng đối tượng thụ hưởng. Theo Nghị định số 261/2025/NĐ-CP, lãi suất cho vay ưu đãi đối với người mua nhà ở xã hội được áp dụng ở mức khoảng 5,4%/năm, góp phần giảm áp lực chi phí tài chính cho người dân. Đồng thời, điều kiện thu nhập cũng được nới lỏng so với trước đây. Theo quy định mới, điều kiện thu nhập đối với người độc thân không quá 20 triệu đồng/tháng; trường hợp độc thân đang nuôi con nhỏ, ngưỡng thu nhập được nâng lên 30 triệu đồng/tháng; trong khi đối với người đã kết hôn, tổng thu nhập của hai vợ chồng không vượt quá 40 triệu đồng/tháng. Bên cạnh đó, cơ quan quản lý cũng đang nghiên cứu khả năng tiếp tục nâng hạn mức thu nhập của người mua nhà ở xã hội lên khoảng 25–27 triệu đồng/tháng, nhằm phù hợp hơn với mặt bằng thu nhập và chi phí sinh hoạt tại các đô thị lớn.

Dù vậy, triển vọng của nhà ở xã hội không nên chỉ nhìn qua số lượng căn hộ được giao chỉ tiêu hay đã đưa vào kế hoạch. Vấn đề cốt lõi trong giai đoạn tới sẽ là chất lượng thực thi: tốc độ phê duyệt dự án có thực sự được rút ngắn hay không, quỹ đất có được bố trí hiệu quả hay không, doanh nghiệp có đủ động lực lợi nhuận để tham gia lâu dài hay không, và người mua có tiếp cận được tín dụng ưu đãi một cách thực chất hay không. Nếu những điểm nghẽn này được tháo gỡ đồng bộ, nhà ở xã hội có thể trở thành một động lực quan trọng giúp mở rộng nguồn cung và tái cân bằng cơ cấu thị trường nhà ở, nhưng mức độ lan tỏa đến toàn bộ thị trường bất động sản vẫn sẽ phụ thuộc vào hiệu quả triển khai thực tế trong các năm 2026–2030.

Những kiến nghị chính sách từ cộng đồng doanh nghiệp bất động sản

Trong bối cảnh thị trường bất động sản đang bước vào giai đoạn điều chỉnh và tái cấu trúc, cộng đồng doanh nghiệp kỳ vọng các chính sách vĩ mô tiếp tục được hoàn thiện theo hướng ổn định môi trường đầu tư và tháo gỡ các điểm nghẽn về pháp lý, nguồn vốn và hạ tầng. Kết quả khảo sát doanh nghiệp bất động sản của Vietnam Report tháng 2/2026 cho thấy một số nhóm chính sách được doanh nghiệp đặc biệt quan tâm.

Theo đó, doanh nghiệp kiến nghị ổn định mặt bằng lãi suất và định hướng dòng tín dụng cho lĩnh vực bất động sản – xây dựng theo hướng phân loại rõ đối tượng và mục đích sử dụng vốn, thay vì áp dụng cơ chế điều tiết mang tính đồng đều. Nguồn vốn tín dụng cần được ưu tiên cho các dự án có pháp lý hoàn chỉnh, tiến độ triển khai rõ ràng và phục vụ nhu cầu ở thực như nhà ở xã hội, nhà ở thương mại có mức giá phù hợp hoặc các dự án phát triển hạ tầng đô thị. Để làm được, việc xây dựng hệ thống dữ liệu thị trường thống nhất và triển khai cơ chế định danh bất động sản đối với từng thửa đất và sản phẩm nhà ở, cùng với việc chuẩn hóa và công khai thông tin về quy hoạch, pháp lý dự án, giao dịch và giá cả, không chỉ góp phần nâng cao hiệu quả quản lý nhà nước mà còn hỗ trợ các tổ chức tín dụng đánh giá chính xác mức độ rủi ro của dự án, xác định đúng đối tượng được hưởng vốn vay ưu đãi. Qua đó, dòng vốn tín dụng có thể được định hướng hiệu quả hơn vào các dự án có chất lượng và tính khả thi cao, đồng thời nâng cao hiệu quả phân bổ nguồn lực tài chính trong nền kinh tế.

Nguồn: Vietnam Report, Khảo sát doanh nghiệp bất động sản, tháng 2/2026

Bên cạnh vấn đề tín dụng, cộng đồng doanh nghiệp cũng cho rằng môi trường đầu tư bất động sản chỉ có thể cải thiện bền vững khi các điểm nghẽn về thủ tục và pháp lý tiếp tục được tháo gỡ một cách thực chất. Trước hết, việc cải cách thủ tục hành chính và rút ngắn thời gian phê duyệt dự án cần được đẩy mạnh hơn nữa, đặc biệt thông qua tăng cường phối hợp và chia sẻ dữ liệu giữa các cơ quan quản lý nhằm hạn chế tình trạng chồng chéo trong quá trình thực hiện. Đồng thời, các quy định pháp luật liên quan đến đầu tư, đất đai và kinh doanh bất động sản cần được tiếp tục hoàn thiện theo hướng đồng bộ và ổn định, giúp doanh nghiệp có cơ sở dự báo rõ ràng hơn trong quá trình triển khai dự án. Song song với đó, việc đẩy mạnh đầu tư công, đặc biệt là hạ tầng giao thông và đô thị, được kỳ vọng tạo ra hiệu ứng lan tỏa cho thị trường bất động sản tại nhiều khu vực phát triển mới. Cuối cùng, cơ chế bồi thường và giải phóng mặt bằng cũng cần được hoàn thiện theo hướng minh bạch, phù hợp với nguyên tắc thị trường và bảo đảm hài hòa lợi ích giữa Nhà nước, người dân và doanh nghiệp, qua đó góp phần rút ngắn thời gian chuẩn bị đầu tư và nâng cao hiệu quả triển khai các dự án.

Bước sang năm 2026, thị trường nhiều khả năng sẽ tiếp tục đối mặt với áp lực từ chi phí vốn, điều kiện tín dụng thận trọng hơn và yêu cầu ngày càng cao về minh bạch thông tin cũng như năng lực tài chính của các chủ đầu tư. Trong bối cảnh đó, quá trình phục hồi được dự báo sẽ diễn ra theo hướng chọn lọc và bền vững hơn, với dòng vốn và sự quan tâm của thị trường tập trung vào các phân khúc phục vụ nhu cầu ở thực, các dự án có pháp lý hoàn chỉnh và năng lực triển khai rõ ràng. Điều này đồng thời làm nổi bật vai trò của uy tín và năng lực quản trị doanh nghiệp, khi những chủ đầu tư có nền tảng tài chính vững, chiến lược phát triển dài hạn và cam kết minh bạch thông tin sẽ có lợi thế trong việc thu hút nguồn vốn, củng cố niềm tin của thị trường và từng bước khẳng định vị thế trong chu kỳ phát triển mới của ngành bất động sản Việt Nam.

Bảng xếp hạng Top 10 & Top 5 Công ty uy tín ngành Bất động sản năm 2026 là kết quả nghiên cứu độc lập và khách quan của Vietnam Report được công bố thường niên từ năm 2016, dựa trên phương pháp Media Coding (mã hóa dữ liệu báo chí) trên truyền thông đã được Vietnam Report và các đối tác ứng dụng từ năm 2012, kết hợp nghiên cứu chuyên sâu các ngành trọng điểm, có tiềm năng tăng trưởng cao như: Ngân hàng, Bảo Hiểm, Chứng khoán, Dược, Thực phẩm – Đồ uống, Bán lẻ...

Phương pháp nghiên cứu phân tích truyền thông để đánh giá các công ty dựa trên học thuyết Agenda Setting về sự ảnh hưởng, tác động của truyền thông đại chúng đến cộng đồng và xã hội được 2 giáo sư Maxwell McCombs và Donald L. Shaw chính thức công bố vào năm 1968, được Vietnam Report và các đối tác hiện thực hóa và áp dụng. Theo đó, Vietnam Report đã sử dụng phương pháp Brand Coding (đánh giá hình ảnh của công ty trên truyền thông) để tiến hành phân tích uy tín của các doanh nghiệp hoạt động trong ngành bất động sản tại Việt Nam.

Vietnam Report tiến hành mã hóa (coding) các bài báo viết về các doanh nghiệp được đăng tải trên các trang báo có ảnh hưởng tại Việt Nam trong thời gian từ tháng 02/2025 đến tháng 01/2026 về 24 khía cạnh hoạt động cụ thể của các công ty từ sản phẩm, kết quả kinh doanh, thị trường... tới các hoạt động và uy tín của lãnh đạo công ty. Các thông tin được lựa chọn để mã hóa (coding) dựa trên 2 nguyên tắc cơ bản: Tên công ty xuất hiện ngay trên tiêu đề của bài báo, hoặc tin tức về công ty được đề cập tối thiểu chiếm 5 dòng trong bài báo, đây được gọi là ngưỡng nhận thức – khi thông tin được đánh giá là có giá trị phân tích. Các thông tin được đánh giá ở các cấp độ: 0: Trung lập; 1: Tích cực; 2: Khá tích cực; 3: Không rõ ràng; 4: Khá tiêu cực; 5: Tiêu cực.

Những nhận định trong thông cáo mang tính tổng quát và tham khảo cho các doanh nghiệp, đối tác; không phải nhận định cá nhân và không phục vụ mục đích hay nhu cầu của bất cứ nhà đầu tư cụ thể nào. Do đó, các bên liên quan nên cân nhắc kỹ tính phù hợp của các thông tin trên trước khi sử dụng để đưa ra quyết định đầu tư và hoàn toàn chịu trách nhiệm trong việc sử dụng các thông tin đó.

Lễ công bố Top 10 & Top 5 Công ty uy tín ngành Bất động sản năm 2026 được tổ chức vào tháng 04 năm 2026 tại TP. Hồ Chí Minh.

Mọi chi tiết xin vui lòng truy cập website của Ban Tổ chức: https://toptenvietnam.vn/.

Vietnam Report