Ngày 24/3/2023, Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố Top 10 Công ty Vật liệu xây dựng năm 2023.

Đây là kết quả nghiên cứu độc lập của Vietnam Report, được xây dựng dựa trên nguyên tắc khoa học và khách quan nhằm ghi nhận và tôn vinh những doanh nghiệp trụ cột của ngành Vật liệu xây dựng (VLXD) đã và đang nỗ lực hết mình đạt nhiều thành tựu trong việc cung cấp sản phẩm cho khách hàng, tạo dựng được hình ảnh ấn tượng trong mắt công chúng và nhà đầu tư, thể hiện bản lĩnh vững vàng với năng lực tài chính ổn định, sức chống chịu tốt khi phải đối mặt với khó khăn chồng khó khăn từ sự suy giảm nguồn cung giai đoạn trước COVID-19, những hệ lụy của đại dịch cho tới cuộc xung đột Nga - Ukraine, biến động giá nguyên vật liệu, lạm phát leo thang và lãi suất tăng mạnh…

Các doanh nghiệp được lọc ra từ cơ sở dữ liệu về các doanh nghiệp Việt Nam trong các nghiên cứu xếp hạng của Vietnam Report thuộc ngành VLXD với dữ liệu tài chính cập nhật đến ngày 31/12/2022 kết hợp sử dụng phương pháp Media Coding (mã hóa dữ liệu báo chí trên truyền thông), khảo sát đối tượng nghiên cứu và các bên liên quan nhằm đưa ra đánh giá tổng hợp, khách quan và đầy đủ nhất về doanh nghiệp xuyên suốt giai đoạn khó khăn vừa qua, làm nổi bật lên những tên tuổi sau.

Danh sách 1: Top 10 Công ty Vật liệu xây dựng năm 2023

Nguồn: Vietnam Report, Top 10 Công ty VLXD năm 2023, tháng 3/2023

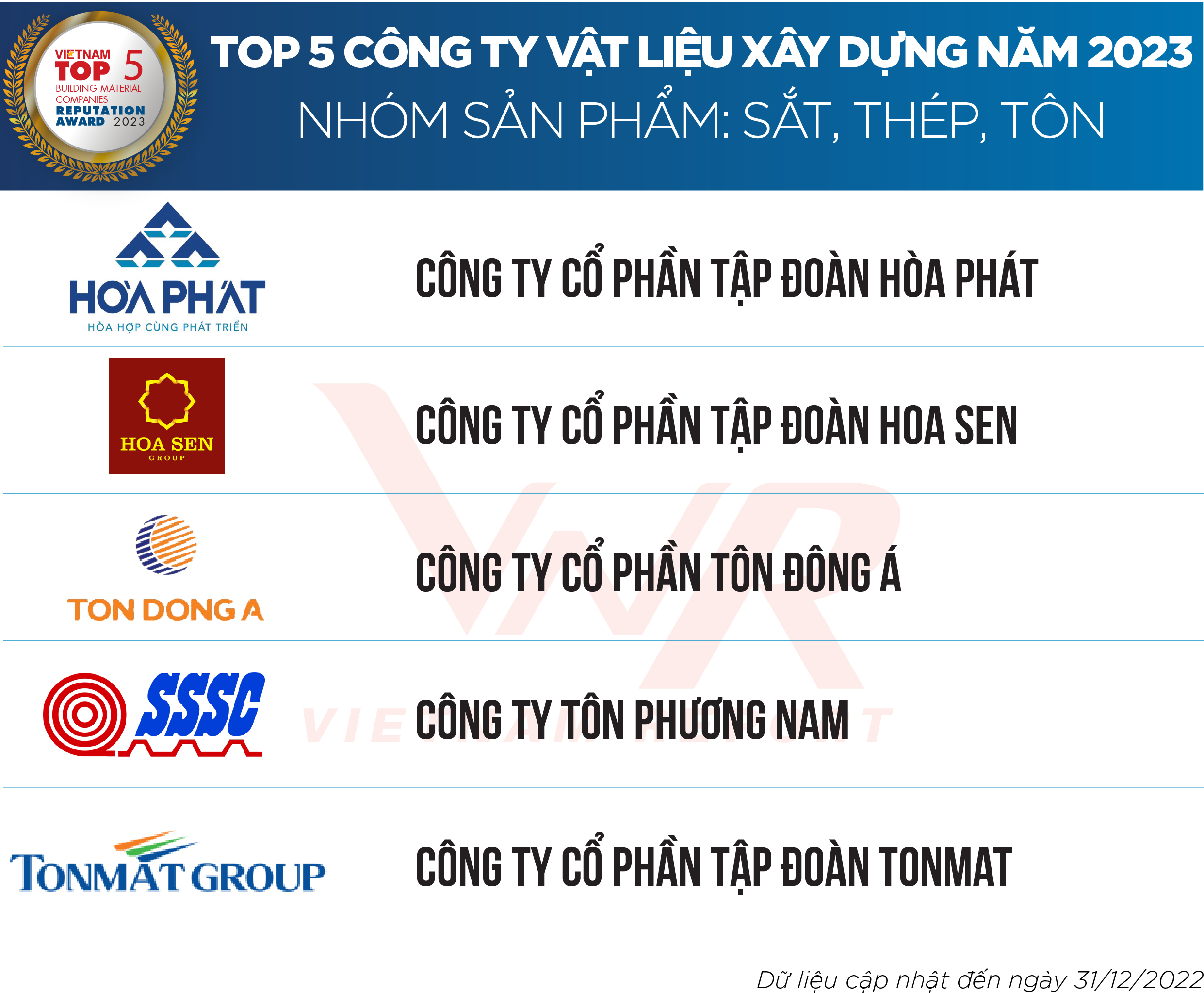

Danh sách 2: Top 5 Công ty Vật liệu xây dựng năm 2023 – Nhóm sản phẩm: Sắt, thép, tôn

Nguồn: Vietnam Report, Top 10 Công ty VLXD năm 2023, tháng 3/2023

Danh sách 3: Top 5 Công ty Vật liệu xây dựng năm 2023 – Nhóm sản phẩm: Gạch, đá ốp lát

Nguồn: Vietnam Report, Top 10 Công ty VLXD năm 2023, tháng 3/2023

Danh sách 4: Top 5 Công ty Vật liệu xây dựng năm 2023 – Nhóm sản phẩm: Cửa-tấm profile-vách ngăn: nhựa, nhôm kính, thạch cao

Nguồn: Vietnam Report, Top 10 Công ty VLXD năm 2023, tháng 3/2023

Bức tranh ngành vật liệu xây dựng năm 2022: đầu năm bão giá - cuối năm ảm đạm

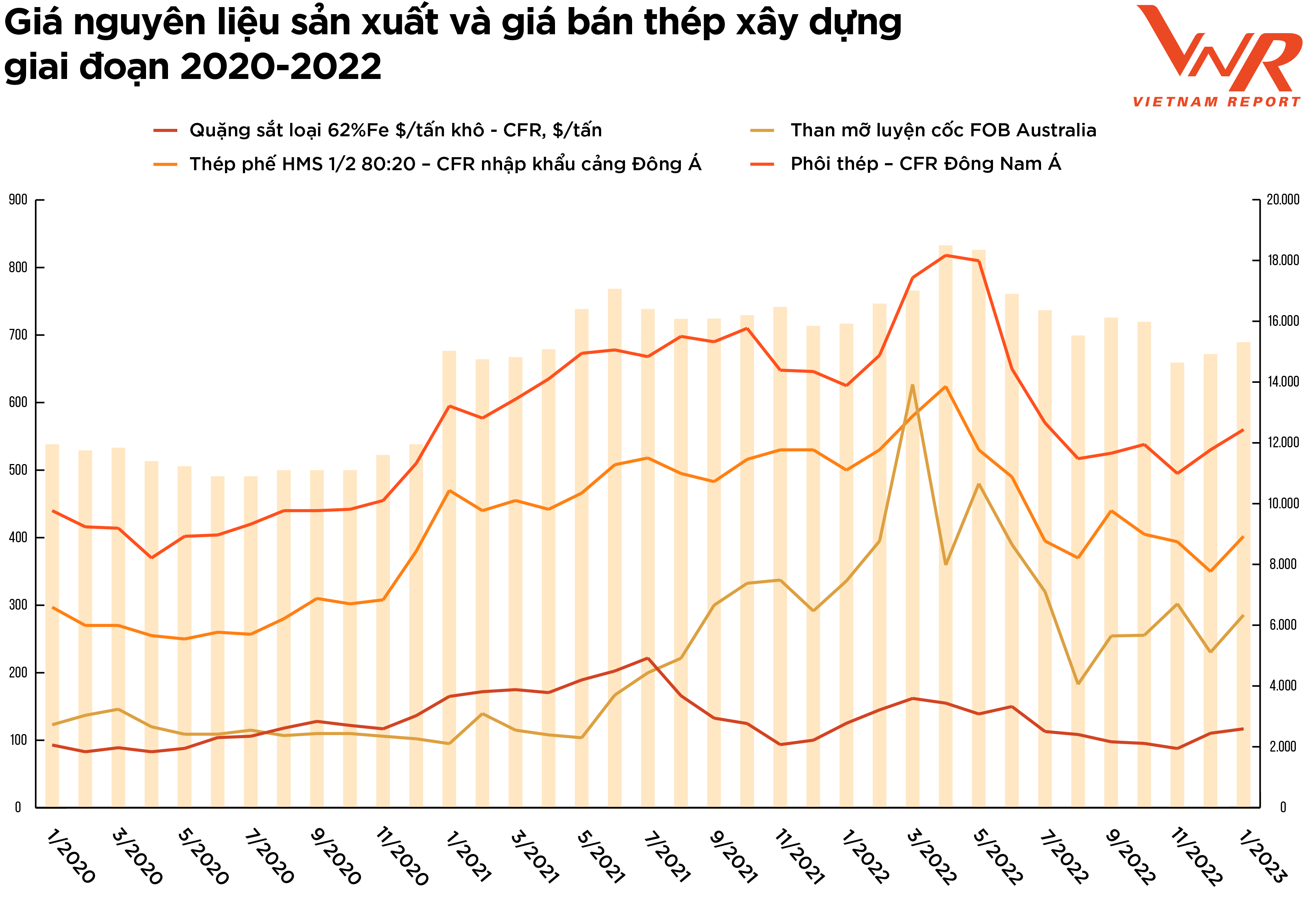

Điểm nhấn nổi bật trong năm qua là làn sóng tăng giá VLXD, trong đó có những mặt hàng ghi nhận mức tăng vượt đỉnh. Điển hình như thép xây dựng, có thời điểm, giá thép lên đến gần 21 triệu đồng/tấn, vượt xa đỉnh cũ của năm 2021. Năm 2022, giá mặt hàng này trải qua gần 30 lần điều chỉnh, trong đó có 7 lần tăng giá liên tiếp vào đầu năm, sau đó giảm liên tiếp 15 lần từ tháng 4 đến tháng 8 xuống xung quanh 14 triệu đồng/tấn. Tính chung năm 2022, chỉ số giá nguyên nhiên vật liệu dùng cho xây dựng tăng 6,96%. Tuy nhiên, giá các mặt hàng VLXD leo thang không phải do cầu thị trường tăng mà do tác động của giá nguyên liệu đầu vào từ quốc tế như xăng, dầu, than, giá cước vận tải,.. tăng cao và khan hiếm dẫn đến chi phí khai thác và sản xuất đều tăng, đặt gánh nặng lớn cho các doanh nghiệp. Xét riêng ngành thép, nếu như trong suốt năm 2020 – thời điểm dịch COVID-19 hoành hành, giá nguyên liệu sản xuất và giá bán thép xây dựng tương đối ổn định thì kể từ năm 2021, giá bắt đầu điều chỉnh lên cao và đến cuối quý I/2022, giá nguyên liệu sản xuất thép ghi nhận mức giá giao dịch cao nhất trong những năm gần đây (Hình 1). Cụ thể, giá than mỡ luyện cốc (hard coking coal) xuất khẩu tại cảng Úc vượt mốc 600 USD/tấn (thời điểm tháng 3/2022), giá phôi CFR Đông Nam Á lên trên mức 800 USD/tấn (tháng 4/2023); sau đó biến động mạnh, điều chỉnh giảm liên tục trong quý II và quý III/2022, với mức giảm gần bằng 50-60% so với hồi quý I/2022 khiến các doanh nghiệp sản xuất thép bị ảnh hưởng rất lớn. Theo khảo sát của Vietnam Report, 60,0% số doanh nghiệp ghi nhận tổng chi phí tăng lên so với năm trước, cao hơn so với tỷ lệ tăng lên của chi phí giai đoạn 2020-2021 (50,0%), tương đương tăng 10,0%.

Hình 1: Giá nguyên liệu sản xuất và giá bán thép xây dựng từ tháng 1/2020 đến tháng 1/2023

Nguồn: VSA

Nhu cầu xây dựng yếu tại các thị trường xuất khẩu chính của Việt Nam khiến việc xuất khẩu của các doanh nghiệp VLXD trong năm qua gặp khó. Trong nước, sự trầm lắng của thị trường bất động sản do tín dụng ngành này bị siết chặt khiến thị trường VLXD cuối năm ngoái với hàng trăm loại sản phẩm từ sắt thép, xi măng, thiết bị vệ sinh... rơi vào cảnh ảm đạm. Trước các yếu tố bất lợi trên, tình hình tiêu thụ VLXD cả ngoại và nội địa năm qua đều không khả quan, lượng hàng tồn kho tăng cao. Một ví dụ điển hình là xi măng: năm 2020, khi dịch COVID-19 diễn biến phức tạp, toàn ngành vẫn tiêu thụ 101 triệu tấn, đứng thứ 3 thế giới. Tuy nhiên, năm 2022, sản lượng tiêu thụ nội địa sụt giảm nghiêm trọng, còn 62,68 triệu tấn. Sản lượng tiêu thụ sắt thép cũng ghi nhận sự giảm sút. Theo Hiệp hội Thép Việt Nam, tổng tiêu thụ sản phẩm thép năm 2022 toàn ngành đạt 27,3 triệu tấn, giảm 7,2% so với năm 2021; tổng xuất khẩu là 6,28 triệu tấn, giảm gần 20%. Với gạch ốp lát, các nhà máy cũng phải giảm sản lượng từ 30% - 50%.

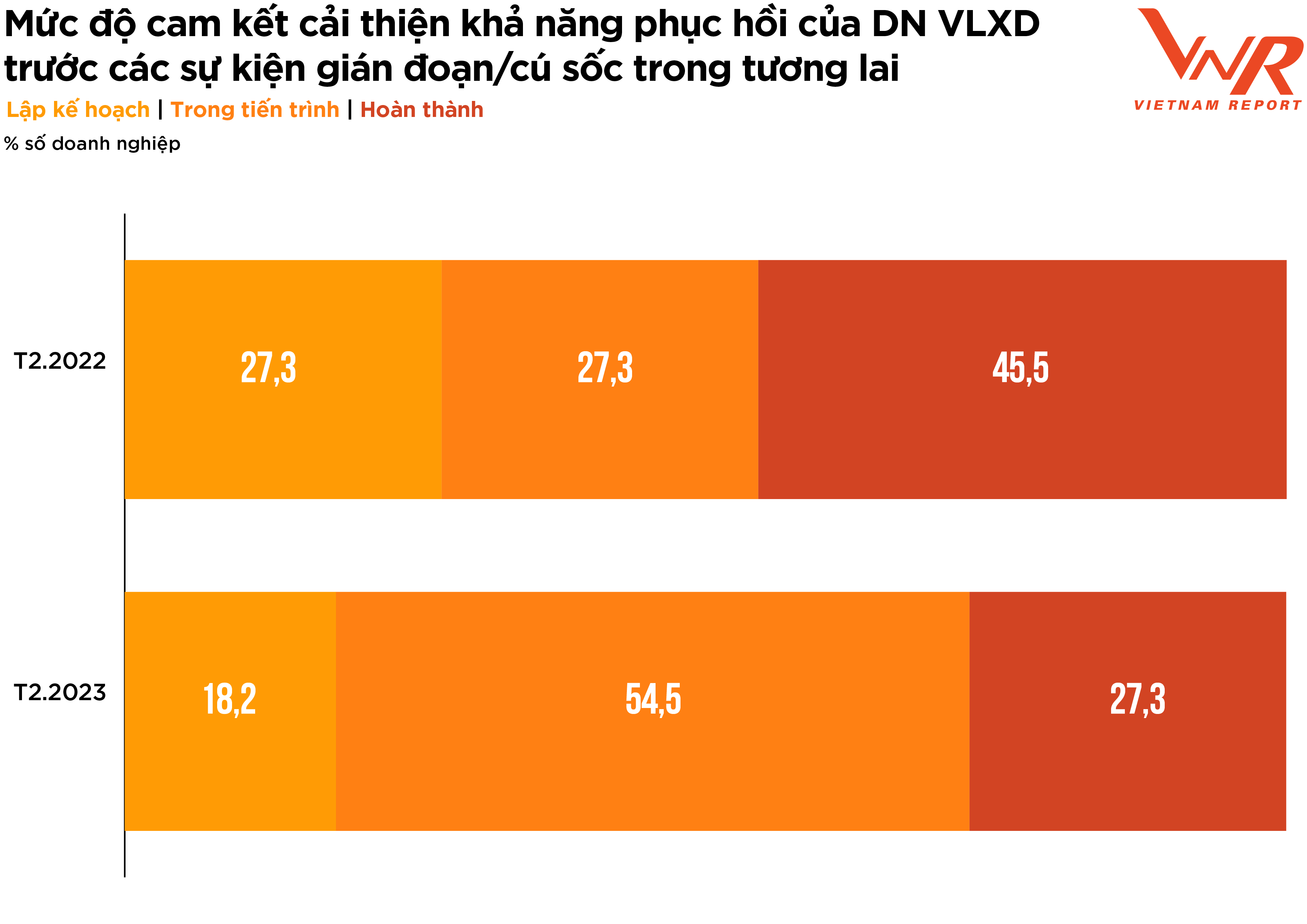

Hai năm sau COVID-19, những biến động khó lường liên tiếp xuất hiện, các doanh nghiệp ngành VLXD vẫn đang nỗ lực thích nghi với điều kiện mới, nâng cao sức chống chịu và năng lực cạnh tranh để bứt tốc trong thời gian tới. Việc xây dựng khả năng phục hồi, thích ứng với gián đoạn khi triển khai các dự án và phân bổ nguồn vốn được các doanh nghiệp đánh giá ở mức rất quan trọng, đạt 4,5 điểm trên thang điểm 5, cao hơn so với kết quả khảo sát năm 2022 (4,2 điểm). Đồng thời, 100% các doanh nghiệp VLXD tham gia khảo sát cho biết đã cải thiện khả năng phục hồi của doanh nghiệp trước các sự kiện gián đoạn trong tương lai, trong đó 27,3% doanh nghiệp đã hoàn thành, 54,5% doanh nghiệp đang trong tiến trình cải thiện và 18,2% ở giai đoạn lập kế hoạch. So với giai đoạn 2020-2021, dù tỷ lệ doanh nghiệp ở giai đoạn lập kế hoạch giảm đi (-9,1%) song tỷ lệ doanh nghiệp đang trong tiến trình cải thiện tăng lên gấp đôi. Việc xây dựng và cải thiện khả năng phục hồi đòi hỏi cần nhiều thời gian, công sức và nguồn lực nhưng đó là một khoản đầu tư đáng giá cho các doanh nghiệp VLXD. Các doanh nghiệp trong nước đang dần chủ động xây dựng, triển khai các giải pháp nâng cao khả năng phục hồi để có thể giảm thiểu tác động của những rủi ro này bằng cách có sẵn các kế hoạch dự phòng và có thể nhanh chóng thích ứng với những thay đổi liên tục của thị trường cũng như nắm bắt cơ hội mới mà sự gián đoạn tạo ra. Ví dụ, những thay đổi về quy chuẩn xây dựng hoặc quy định về môi trường có thể tạo ra nhu cầu đối với các sản phẩm hoặc dịch vụ mới. Bằng cách xây dựng khả năng phục hồi tốt, doanh nghiệp kiên cường và dễ thích nghi có thể nhanh chóng đáp ứng những cơ hội này và đạt được lợi thế cạnh tranh.

Hình 2: Mức độ cam kết cải thiện khả năng phục hồi của doanh nghiệp VLXD trước các sự kiện gián đoạn/cú sốc trong tương lai

Nguồn: Vietnam Report, Tổng hợp Khảo sát các doanh nghiệp VLXD, tháng 2/2022 và tháng 2/2023

Triển vọng năm 2023: Thận trọng tích cực

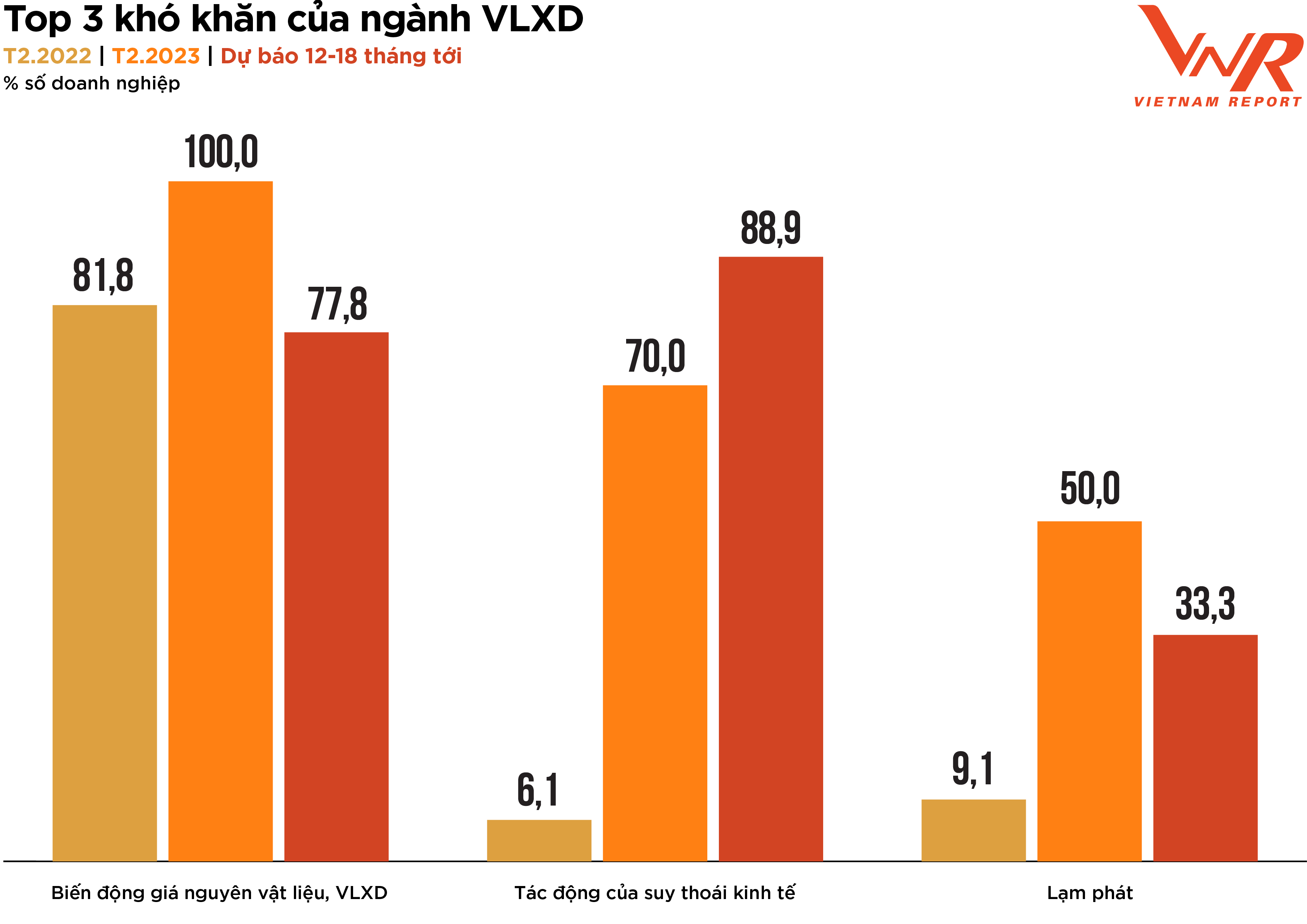

Đầu năm bão giá – cuối năm ảm đạm cũng là hai từ khóa thể hiện khó khăn lớn nhất của ngành VLXD theo kết quả khảo sát của Vietnam Report thực hiện trong tháng 2 vừa qua. Hai trở ngại lớn nhất mà doanh nghiệp phải đương đầu hiện nay là Biến động giá nguyên vật liệu và Tác động của suy thoái kinh tế đều ghi nhận mức tăng rõ rệt so với năm trước (+18,2% và +63,9%) (Hình 3). Mức độ ảnh hưởng của Tác động suy thoái kinh tế được dự báo sẽ lan rộng hơn tới 85,7% số doanh nghiệp trong khoảng 12-18 tháng tới. Triển vọng tăng trưởng kinh tế toàn cầu không tích cực kéo theo sức cầu VLXD toàn cầu yếu, những rào cản thương mại các nước nhập khẩu buộc doanh nghiệp VLXD Việt Nam vất vả hơn trong công tác tìm kiếm thị trường xuất khẩu. So với cùng kỳ năm trước, sản lượng xuất khẩu các sản phẩm từ sắt thép hai tháng đầu năm 2023 đạt 92,2% trong khi clinker và xi măng chỉ đạt 69,6%. Trong nước, ngành bất động sản chưa có dấu hiệu hồi phục trong nửa đầu năm nay, kéo theo sự hồi phục chậm của các doanh nghiệp ngành VLXD. Trong khi đó, doanh nghiệp vẫn chưa thể gạt bỏ hoàn toàn gánh nặng biến động giá nguyên liệu đầu vào. Theo số liệu thống kê của Bộ Xây dựng, dự báo giá VLXD năm 2023 sẽ tiếp tục tăng 3,2%, do tăng theo giá nguyên vật liệu đầu vào. Từ đầu năm tới nay, giá VLXD trong nước liên tục tăng lên: giá thép có tới 5 lần tăng liên tiếp, giá xăng dầu, xi măng, cát… cũng không ngừng tăng lên. Khảo sát của Vietnam Report chỉ ra rằng mức độ ảnh hưởng của sự biến động giá nguyên liệu và phụ gia đến chiến lược phát triển và nâng cao uy tín của doanh nghiệp VLXD trong năm 2023 đạt 4,7 điểm trên thang điểm 5 – tức mức ảnh hưởng rất nhiều, giảm nhẹ so với mức 4,8 điểm của năm 2021 nhưng vẫn tăng mạnh so với mức 4,1 điểm của năm 2020 hay 3,8 điểm của năm 2021 – năm mà phần lớn các hoạt động kinh doanh đều bị đóng băng do tác động của đại dịch. Bên cạnh đó, sự bất cân xứng cung cầu do tình trạng dư thừa nguồn cung sẽ gây nên sự cạnh tranh ngày càng khốc liệt giữa các doanh nghiệp. Dự báo về triển vọng kinh doanh của ngành VLXD trong năm 2023 so với năm 2022, đa số các doanh nghiệp đều giữ thái độ thận trọng. Cụ thể, trên thang điểm 5, lĩnh vực xi măng đạt 2,8 điểm trong khi gạch, đá ốp lát, sứ vệ sinh được các doanh nghiệp đánh giá ở mức 2,9 điểm và lĩnh vực sắt, thép, tôn đạt 3,0 điểm.

Hình 3: Top 3 khó khăn của ngành VLXD

Nguồn: Vietnam Report, Tổng hợp Khảo sát các doanh nghiệp VLXD, tháng 2/2022 và tháng 2/2023

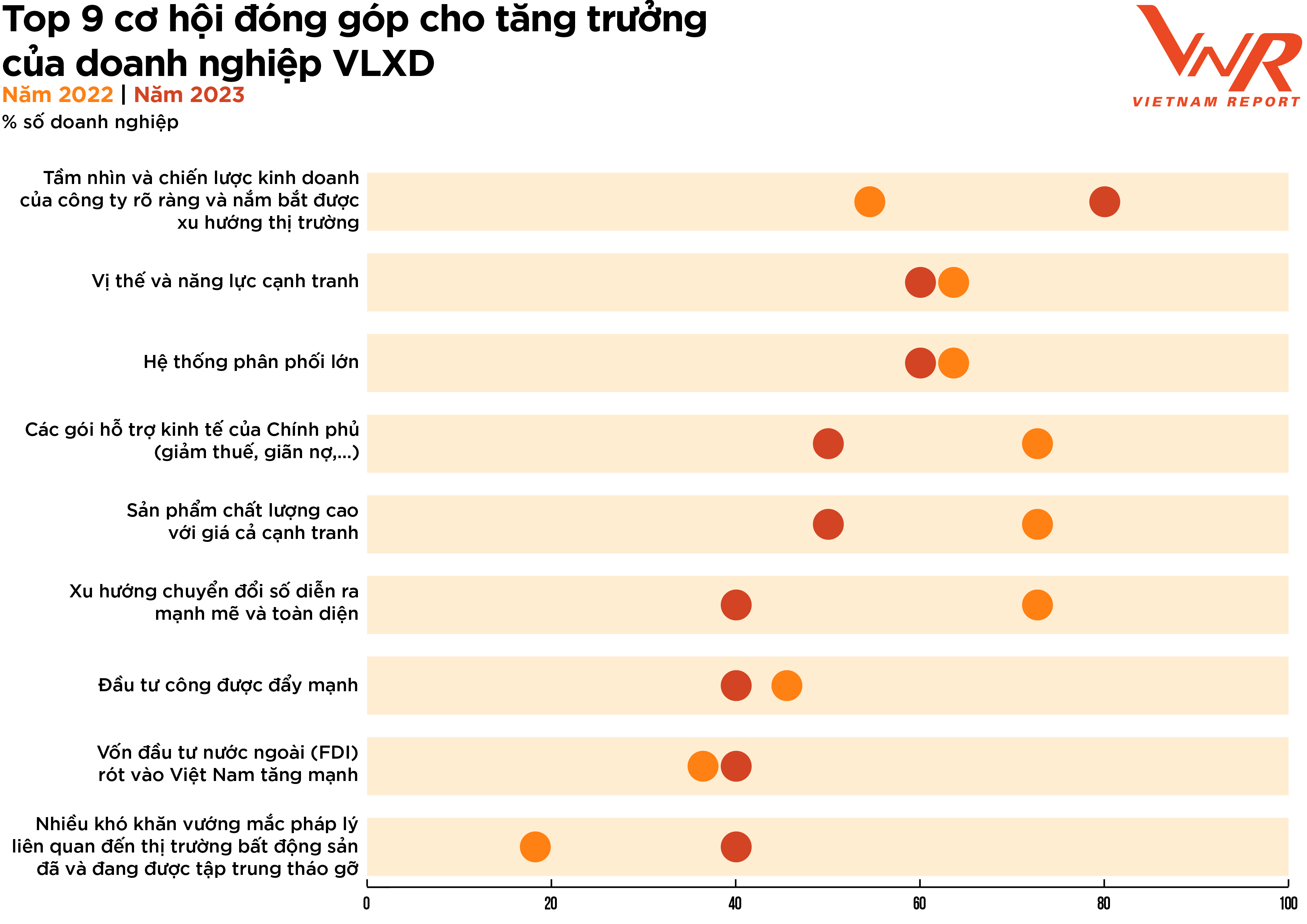

Dù còn nhiều khó khăn nhưng vẫn có những tín hiệu tích cực cho ngành VLXD trong năm nay. Vietnam Report đã tiến hành khảo sát các doanh nghiệp trong ngành và ghi nhận top 9 cơ hội đóng góp cho tăng trưởng của doanh nghiệp ngành VLXD trong năm 2023 (Hình 4).

Hình 4: Top 9 cơ hội đóng góp cho tăng trưởng của doanh nghiệp ngành VLXD trong năm 2023

Nguồn: Vietnam Report, Khảo sát các doanh nghiệp VLXD, tháng 2/2022 và tháng 2/2023

Phần lớn các doanh nghiệp và chuyên gia trong ngành nhận định rằng đầu tư công được kỳ vọng sẽ là động lực mạnh mẽ đưa thị trường hồi phục và phát triển trở lại. Năm 2023, Chính phủ dự kiến chi 793.000 tỷ đồng cho giải ngân đầu tư công, tương đương mức tăng 34% so với kế hoạch năm 2022. Tính chung hai tháng đầu năm 2023, vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước ước đạt 56,9 nghìn tỷ đồng, bằng 8,3% kế hoạch năm và tăng 18,3% so với cùng kỳ năm trước. Với những chỉ đạo quyết liệt của Thủ tướng nhằm đưa dòng vốn đầu tư công vào nền kinh tế ngay từ đầu năm, giải ngân vốn đầu tư công năm 2023 được kỳ vọng sẽ tăng từ 20-25% so với giải ngân thực tế năm 2022. Điều này sẽ mở ra cơ hội lớn cho ngành VLXD.

Tín hiệu tích cực khác là vốn đầu tư trực tiếp từ nước ngoài (FDI) sẽ tiếp tục được đổ về từ sự ổn định về chính trị, môi trường kinh doanh và sức phát triển lớn tại thị trường nội địa. Trong năm 2022, đây cũng là một nguồn lực quan trọng khi ước tính các dự án đầu tư nước ngoài FDI đã giải ngân được gần 22,4 tỷ USD.

Ngoài ra, nhiều doanh nghiệp tin tưởng vào tương lai khả quan trong nửa sau của năm 2023 từ việc sản xuất công nghiệp toàn cầu phục hồi khi tình trạng thiếu hụt năng lượng dần được kiểm soát. Đặc biệt, các yếu tố liên quan đến công tác quản lý, điều hành của Chính phủ đóng vai trò rất lớn tới sức bật của các doanh nghiệp VLXD. Các gói tín dụng cho nhà ở xã hội hay việc tháo gỡ các khó khăn pháp lý trên thị trường bất động sản của Chính phủ sẽ khơi thông những dự án bất động sản triển khai dang dở ở giai đoạn trước, giúp thúc đẩy tăng trưởng "hệ sinh thái" đi cùng như xây dựng và VLXD. Bên cạnh đó, việc chính sách Zero-Covid được gỡ bỏ và các gói cứu trợ lĩnh vực bất động sản dần có hiệu lực ở Trung Quốc - thị trường xuất khẩu sắt thép, xi măng lớn nhất của Việt Nam được cho là động lực quan trọng cho thị trường VLXD trong năm nay.

Chiến lược ưu tiên trong ngắn và trung hạn của doanh nghiệp VLXD

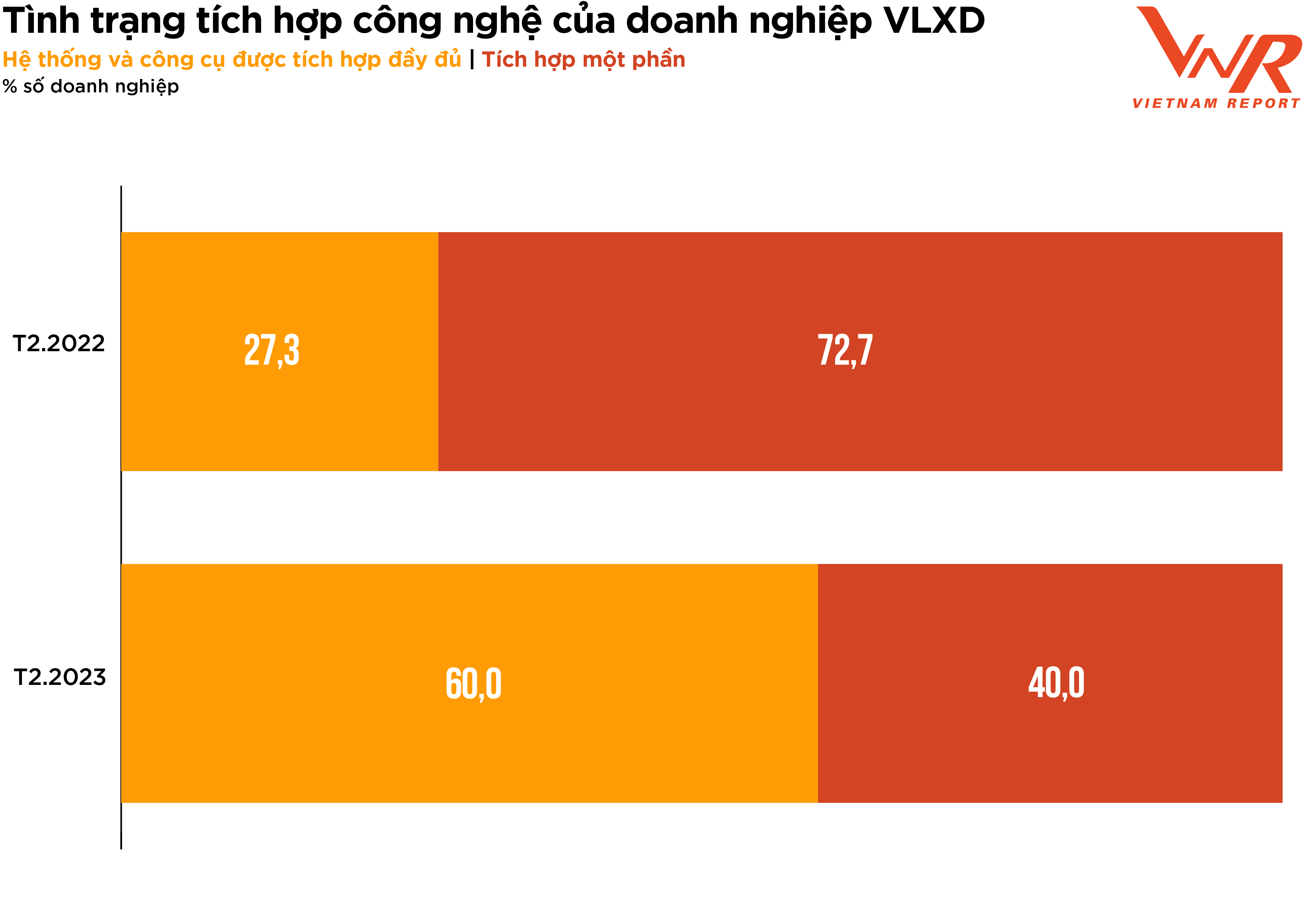

Các yếu tố đến từ nội tại đã giúp doanh nghiệp VLXD vững vàng trong một năm 2022 đầy biến động tiếp tục được kỳ vọng sẽ là trụ cột tăng trưởng chính cho năm 2023. Trong đó, Ứng dụng thành công chuyển đổi số trong quản lý và vận hành có tỷ lệ doanh nghiệp lựa chọn tăng mạnh nhất so với kết quả khảo sát doanh nghiệp năm 2022 (+80,0%), vươn lên vị trí thứ hai trong số năm trụ cột đóng góp vào kết quả hoạt động kinh doanh của doanh nghiệp ngành VLXD trong năm qua. Khảo sát chỉ ra tín hiệu tích cực khi tỷ lệ doanh nghiệp có hệ thống & công cụ được tích hợp đầy đủ tăng lên rõ rệt so với năm trước (từ 27,3% lên 60,0% tương đương tăng 32,7%).

Hình 5: Tình trạng tích hợp công nghệ của doanh nghiệp ngành VLXD

Nguồn: Vietnam Report, Khảo sát các doanh nghiệp VLXD, tháng 2/2022 và tháng 2/2023

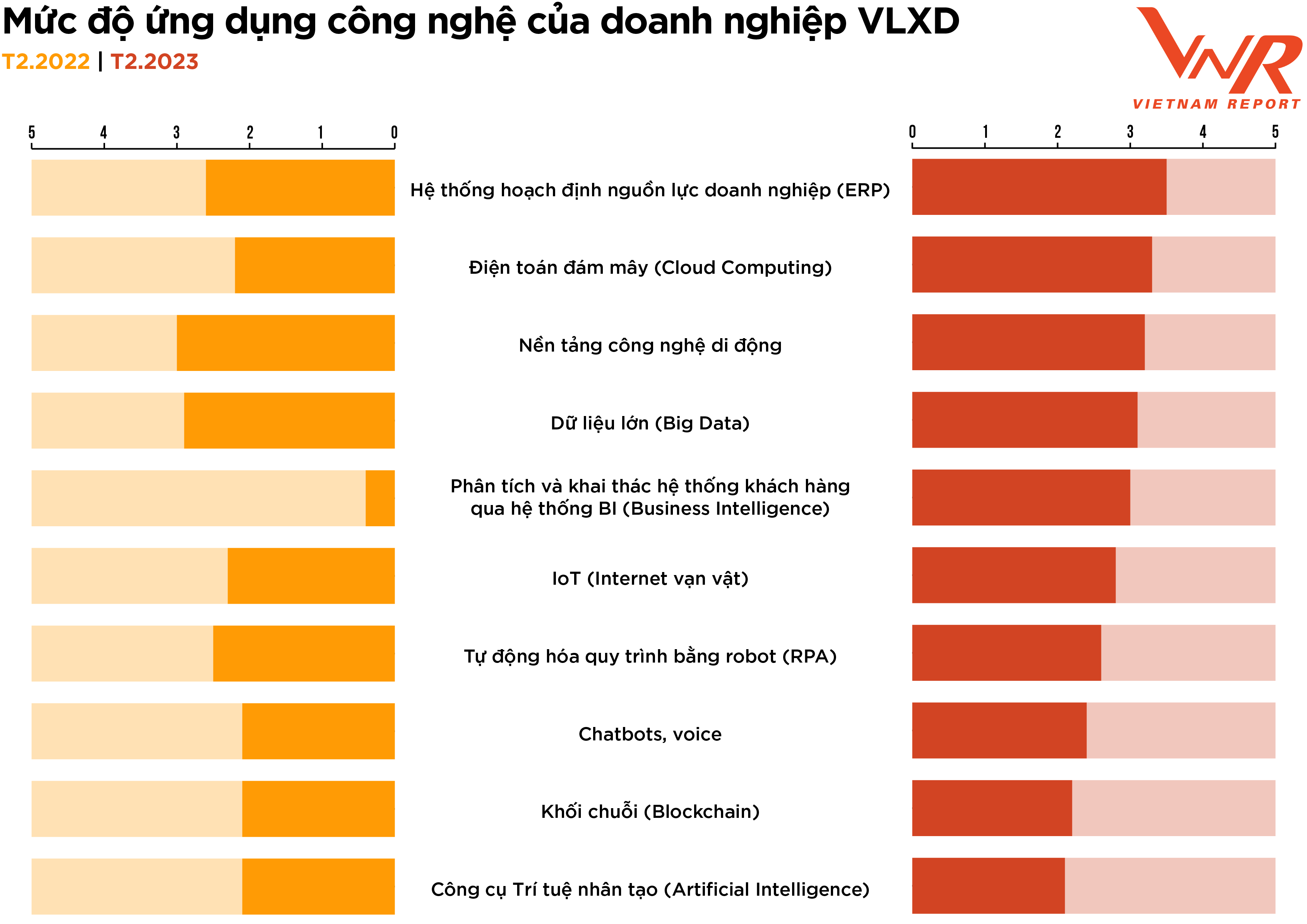

Về mức độ ứng dụng công nghệ của các doanh nghiệp ngành VLXD, Hệ thống hoạch định nguồn lực doanh nghiệp (ERP), Nền tảng công nghệ di động, Điện toán đám mây (Cloud Computing), Dữ liệu lớn (Big Data) lần lượt là những công nghệ có mức độ ứng dụng cao nhất trên thang điểm 5 (Hình 6). Không nằm ngoài xu thế số hóa, các doanh nghiệp trong ngành VLXD ngày càng quan tâm hơn tới ứng dụng công nghệ vào hoạt động sản xuất kinh doanh của mình. Đa số các công nghệ đều có tỷ lệ ứng dụng cao hơn so với năm trước. Đặc biệt, tỷ lệ doanh nghiệp VLXD sử dụng Phân tích và khai thác hệ thống khách hàng qua hệ thống BI (Business Intelligence) tăng mạnh (từ 0,4 điểm lên 3,0 điểm). Mức độ đầu tư cho công nghệ của các doanh nghiệp VLXD tiệm cận mức đầu tư cao (3,9 điểm trên thang điểm 5). Trong một thị trường ngày càng phức tạp, cạnh tranh và đòi hỏi khắt khe như hiện nay, các doanh nghiệp kỳ vọng 2 công nghệ có tiềm năng mang lại hiệu quả đầu tư (ROI) lớn nhất lần lượt là: Sử dụng phân tích dữ liệu nâng cao (70,0%), và Quy trình robot tự động hóa / lao động kỹ thuật số (50,0%).

Hình 6: Mức độ ứng dụng công nghệ của doanh nghiệp ngành VLXD

Nguồn: Vietnam Report, Khảo sát các doanh nghiệp VLXD tháng 2/2022 và tháng 2/2023

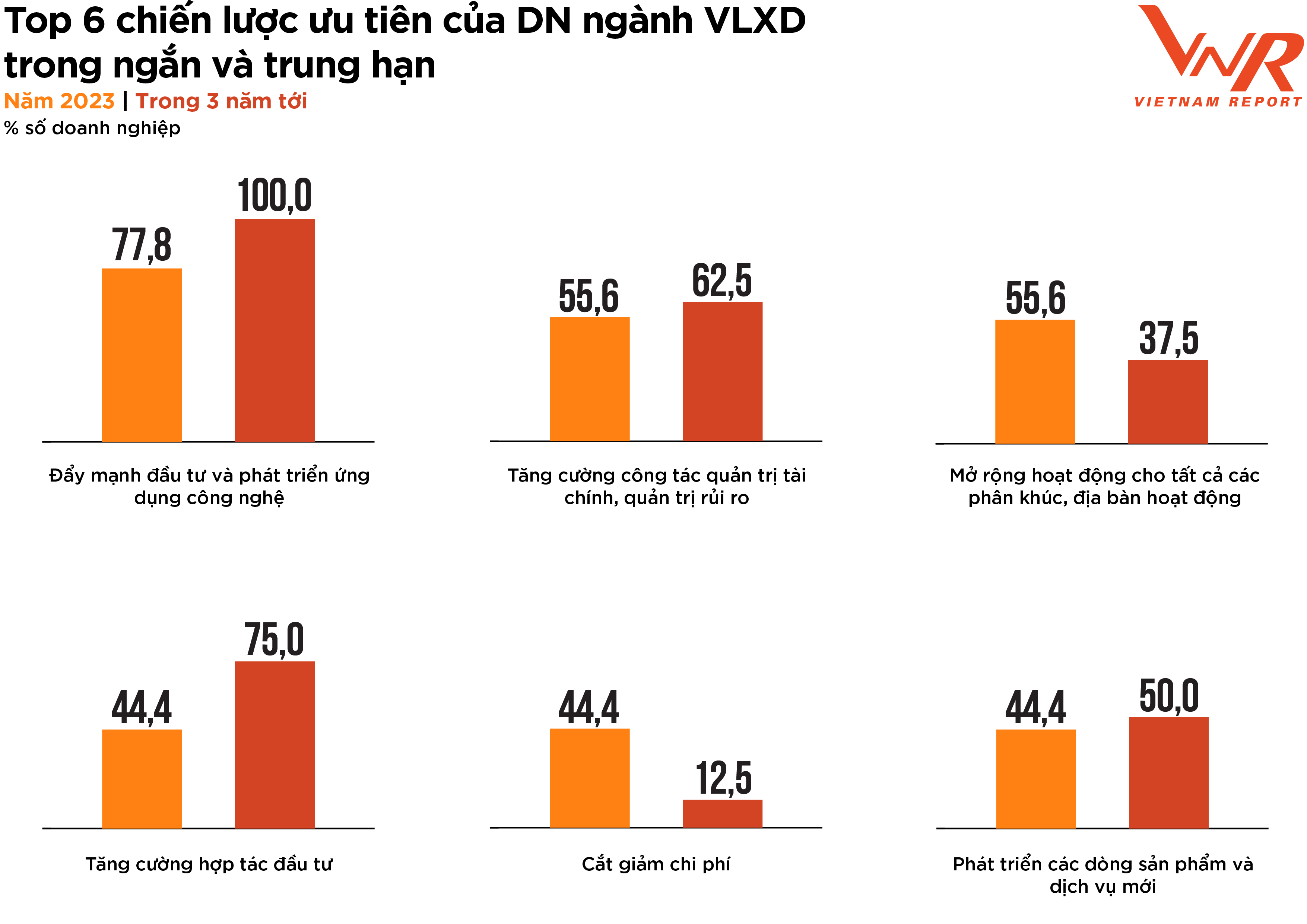

Trên cơ sở đó, chiến lược kinh doanh của các doanh nghiệp VLXD trong ngắn hạn tập trung vào 6 ưu tiên: (1) Đẩy mạnh đầu tư và phát triển ứng dụng công nghệ, (2) Tăng cường công tác quản trị tài chính, quản trị rủi ro, (3) Mở rộng hoạt động cho tất cả các phân khúc, địa bàn hoạt động, (4) Tăng cường hợp tác đầu tư, (5) Cắt giảm chi phí, (6) Phát triển các dòng sản phẩm và dịch vụ mới. Có thể thấy, các chiến lược thúc đẩy số hóa vẫn được doanh nghiệp ưu tiên hàng đầu nhằm tạo lợi thế cạnh tranh trong cả giai đoạn ngắn và trung hạn. Năm trong số sáu chiến lược trong năm nay tiếp tục được doanh nghiệp lựa chọn là chiến lược chủ đạo trong ba năm tới và đều có xu hướng gia tăng; ngoại trừ Cắt giảm chi phí dù lọt top chiến lược ưu tiên hiện tại nhưng có tỷ lệ doanh nghiệp tiếp tục lựa chọn làm ưu tiên trong ba năm tới giảm mạnh (từ 44,4% xuống 12,5%).

Hình 7: Top 6 chiến lược ưu tiên của doanh nghiệp ngành VLXD trong ngắn và trung hạn

Nguồn: Vietnam Report, Khảo sát các doanh nghiệp ngành VLXD tháng 2/2022 và tháng 2/2023

Phát triển bền vững: Con đường tất yếu để củng cố thương hiệu của doanh nghiệp VLXD

Trước thực trạng tài nguyên khoáng sản ngày càng cạn kiệt, nhiên liệu hoá thạch khan hiếm, trong khi chi phí cho năng lượng ngày một tăng cao, ngành VLXD không thể đứng ngoài làn sóng phát triển bền vững, đặc biệt khi đây là ngành tiêu thụ năng lượng và tài nguyên với số lượng lớn, góp phần đáng kể trong phát thải khí nhà kính và biến đổi khí hậu.

Trong năm qua, việc tăng giá VLXD cũng có mặt tích cực là thúc đẩy quá trình đổi mới, tái cấu trúc sản phẩm của ngành VLXD. Nói cách khác, điều này tạo thời cơ cho các dòng vật liệu mới, thời điểm thích hợp để các doanh nghiệp VLXD tái cấu trúc sản phẩm theo hướng gia tăng các sản phẩm thân thiện với môi trường. Bởi trong bối cảnh giá vật tư xây dựng tăng mạnh do biến động nguồn cung nhập khẩu và cạn kiệt dần các mỏ khai thác tự nhiên, dịch chuyển sang các nguyên vật liệu thay thế sẽ là hướng đi tất yếu giúp doanh nghiệp ổn định và phát triển.

Đặc biệt, từ năm 2023, một trong những thị trường chủ lực của Việt Nam là EU sẽ áp thuế phát thải carbon theo Cơ chế điều chỉnh biên giới carbon (CBAM). Cơ chế này ban đầu sẽ áp dụng cho các ngành phát thải cao nhất có nguy cơ rò rỉ cao nhất –như sắt thép, xi măng, nhôm – và có thể sẽ được mở rộng sang các ngành khác trong những năm tới. Nếu muốn tiếp tục xuất khẩu sang thị trường rộng lớn này, các doanh nghiệp trong ngành phải chuẩn bị tốt để đáp ứng các yêu cầu của EU.

Nhận thức được bối cảnh kinh doanh mới, các bên liên quan đang chú trọng nhiều hơn đến tính bền vững và hành vi có trách nhiệm của doanh nghiệp, 80,0% số doanh nghiệp VLXD tham gia khảo sát của Vietnam Report cho rằng việc thực thi và đáp ứng tiêu chí đánh giá tiêu chuẩn môi trường, xã hội và quản trị (ESG) có ảnh hưởng đến việc giành được hợp đồng/đơn hàng của doanh nghiệp.Trong số các lợi ích bổ sung được xem xét trong hồ sơ đấu thầu của doanh nghiệp, Bảo vệ môi trường tự nhiên là yếu tố ưu tiên hàng đầu (100,0%), tiếp đến là Phát triển kinh tế địa phương (66,7%), Quản lý/giảm thiểu chất thải (44,4%), Thúc đẩy phát triển cộng đồng và hòa nhập xã hội (44,4%) và Ủng hộ các hoạt động từ thiện (44,4%). Khảo sát cũng chỉ ra khoảng 80,0% số doanh nghiệp cho rằng việc triển khai chiến lược phát triển bền vững có thể nâng cao giá trị thương hiệu của mình.

Khi các yếu tố thúc đẩy xanh hóa ngày càng tăng, 100,0% doanh nghiệp VLXD khẳng định Phát triển bền vững có nằm trong trọng tâm kinh doanh năm 2023. Hiện tại 77,8% doanh nghiệp cho biết đã và đang trong quá trình lập kế hoạch và triển khai cam kết ESG như một công cụ hữu hiệu để phát triển bền vững và nâng cao năng lực cạnh tranh. Một tín hiệu tích cực là không chỉ về mặt nhận thức, thực tiễn cũng đang có những chuyển biến khả quan hơn khi tỷ lệ thực sự bắt tay hành động để triển khai một phần hoặc toàn diện cam kết ESG chiếm phần lớn trong số này (55,6%).

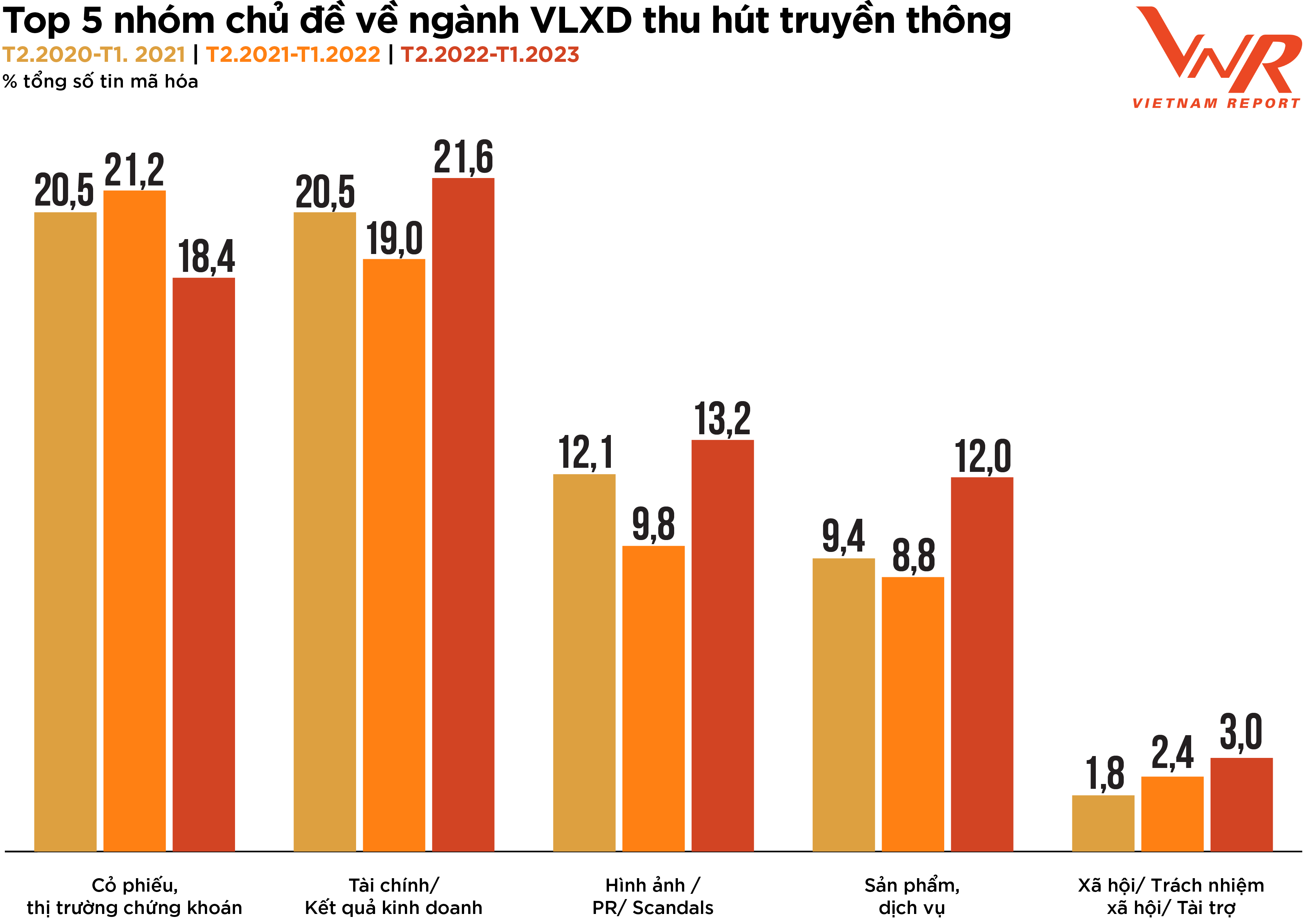

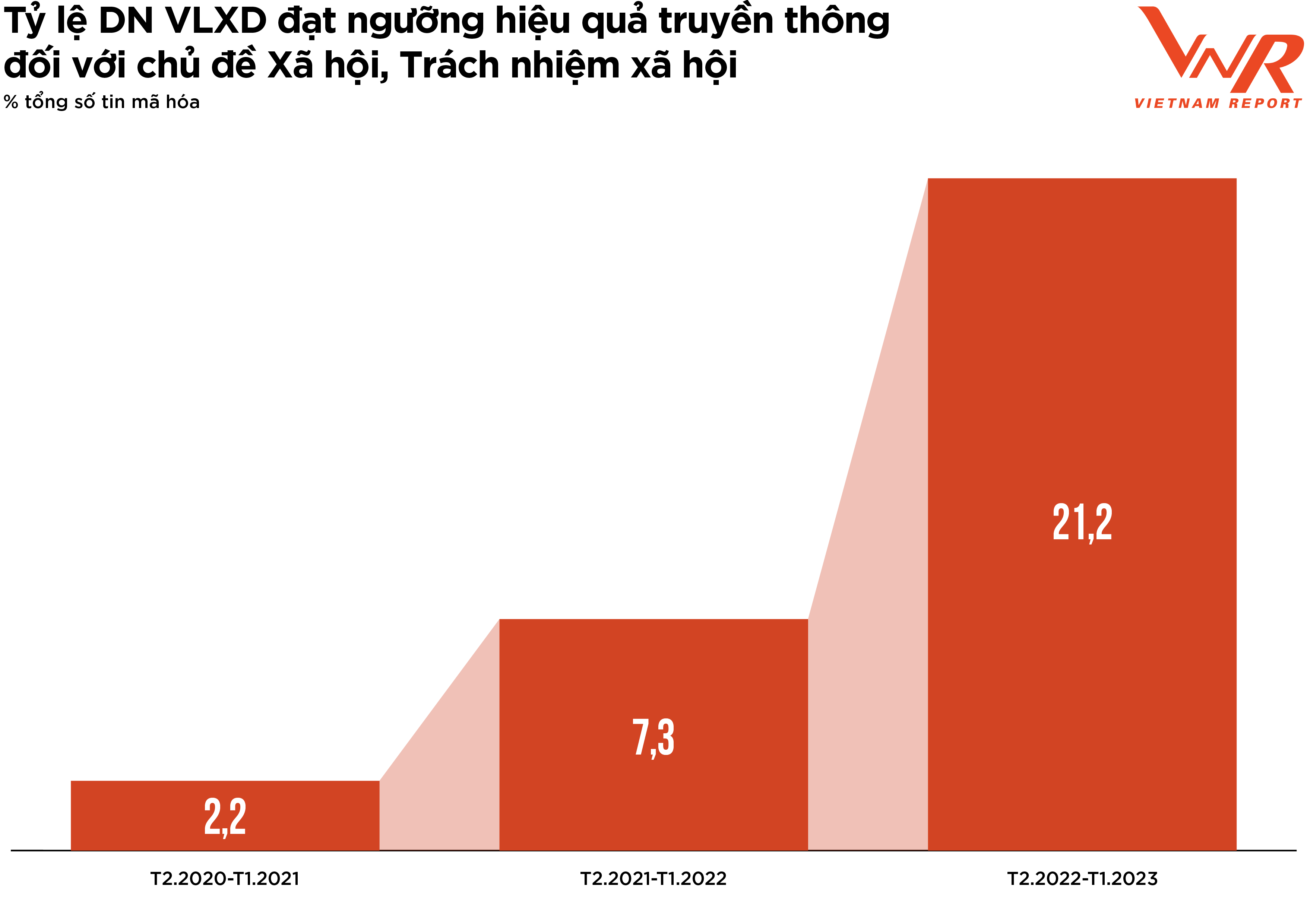

Như đã phân tích ở trên, kỳ vọng về việc nâng cao giá trị thương hiệu doanh nghiệp là yếu tố hàng đầu thúc đẩy doanh nghiệp VLXD triển khai chiến lược phát triển bền vững. Do vậy hành trình hướng tới phát triển bền vững của ngành VLXD được phản ánh chân thực qua hoạt động truyền thông. Kết quả phân tích truyền thông của Vietnam Report trong 3 năm trở lại đây cho thấy, lượng thông tin liên quan đến các vấn đề môi trường, xã hội của doanh nghiệp VLXD đã cải thiện đáng kể (Hình 8). Đặc biệt, tỷ lệ doanh nghiệp đạt ngưỡng hiệu quả truyền thông đối với nhóm chủ đề Xã hội, Trách nhiệm xã hội đã tăng mạnh trong 3 năm qua (Hình 9).

Hình 8: Top 5 nhóm chủ đề về ngành VLXD thu hút truyền thông

Nguồn: Vietnam Report, Dữ liệu Media Coding các doanh nghiệp VLXD từ tháng 2/2020 đến hết tháng 1/2023

Hình 9: Tỷ lệ doanh nghiệp VLXD đạt ngưỡng hiệu quả truyền thông đối với chủ đề Xã hội, Trách nhiệm xã hội

Nguồn: Vietnam Report, Dữ liệu Media Coding các doanh nghiệp VLXD từ tháng 2/2020 đến hết tháng 1/2023

Mặc dù vậy, vẫn còn không ít trở ngại mà doanh nghiệp ngành VLXD phải đối phó để tiến xa hơn trên hành trình phát triển bền vững. Thiếu hụt dữ liệu và thông tin chi tiết gây khó khăn trong quá trình xác định và ưu tiên các vấn đề về ESG của khoảng 2/3 số doanh nghiệp VLXD. Lãnh đạo doanh nghiệp trong ngành cho biết, những hạn chế về quy mô cũng như năng lực tài chính cũng khiến họ phải cân nhắc rất kỹ lưỡng khi đặt ra ưu tiên kinh doanh hướng tới tiệm cận các tiêu chí ESG. Các doanh nghiệp quy mô nhỏ hơn có thể thiếu nguồn lực để dành cho các sáng kiến ESG, bao gồm tuyển dụng nhân viên, tiến hành đánh giá và thực hiện các thay đổi. Trong khi đó, khả năng tài chính hạn chế ảnh hưởng đến việc phân bổ vốn cho thực thi các tiêu chí ESG, chẳng hạn như các dự án năng lượng tái tạo hoặc các chương trình gắn kết cộng đồng.

Nhìn chung, việc nâng cao kiến thức và khả năng thực hiện ESG đòi hỏi sự cam kết từ lãnh đạo cấp cao, đầu tư vào đào tạo và nguồn lực cho nhân viên, cũng như sẵn sàng ưu tiên tính bền vững và trách nhiệm xã hội ngay cả khi gặp khó khăn về tài chính. Các tiêu chí ESG không còn là lựa chọn, mà đã trở thành một trong những chiến lược quan trọng cho sự phát triển bền vững của của doanh nghiệp. Do đó, doanh nghiệp nào sớm sử dụng các tiêu chí về môi trường, xã hội và quản trị như một công cụ hữu hiệu để phát triển bền vững sẽ có cơ hội nâng cao năng lực cạnh tranh trong môi trường kinh doanh ngày càng khắt khe như hiện nay.

Vietnam Report

.jpg)