Ngày 11/3/2024, Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) phối hợp cùng Báo VietNamNet công bố Bảng xếp hạng FAST500 - Top 500 Doanh nghiệp tăng trưởng nhanh nhất Việt Nam năm 2024.

Bảng xếp hạng Top 500 Doanh nghiệp tăng trưởng nhanh nhất Việt Nam (FAST500) đã bước sang năm thứ 14 trên chặng đường tìm kiếm, ghi nhận và tôn vinh những thành tích xứng đáng của các doanh nghiệp đạt hiệu quả tốt trong kinh doanh, dựa trên tiêu chí chính là tốc độ tăng trưởng kép (CAGR) về doanh thu. Bên cạnh đó, các tiêu chí như tổng tài sản, vốn chủ sở hữu, lợi nhuận trước thuế và uy tín doanh nghiệp trên truyền thông… cũng được sử dụng như yếu tố bổ trợ để xác định quy mô cũng như vị thế của doanh nghiệp trong ngành hoạt động.

Danh sách Top 10 của Bảng xếp hạng FAST500 năm 2024

Nguồn: Bảng xếp hạng FAST500, thực hiện bởi Vietnam Report - Tháng 3/2024

Thông tin chi tiết về danh sách và thứ hạng của các doanh nghiệp được đăng tải trên website: www.fast500.vn.

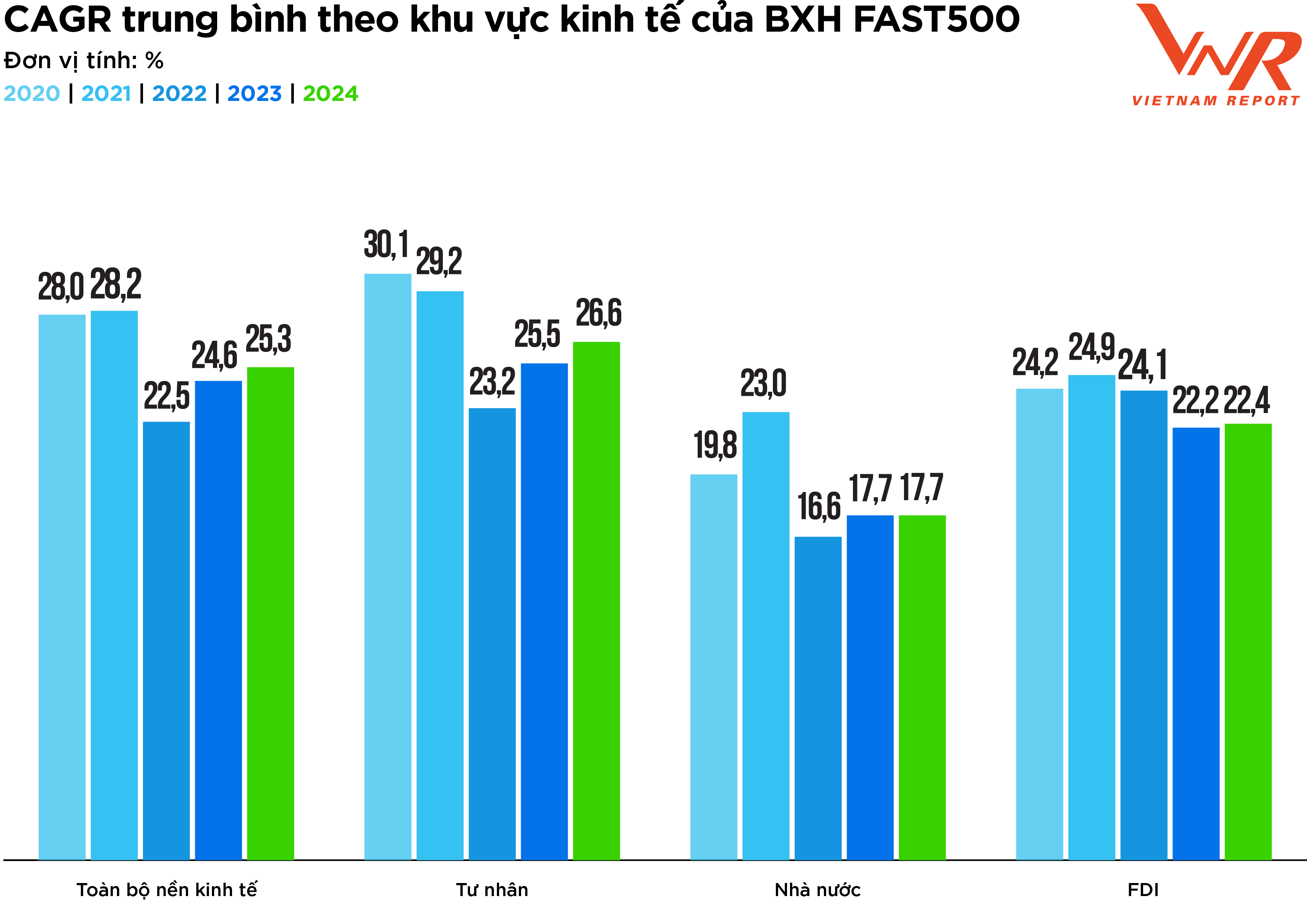

Hình 1: CAGR trung bình theo khu vực kinh tế của BXH FAST500

Nguồn: Thống kê từ Bảng xếp hạng FAST500 từ năm 2020 đến nay, thực hiện bởi Vietnam Report

CAGR trung bình của Top 500 Doanh nghiệp tăng trưởng nhanh nhất Việt Nam giai đoạn 2019-2022 đạt 25,3%, trong đó, khu vực Tư nhân đạt 26,6%, khu vực có vốn đầu tư nước ngoài (FDI) đạt 22,4% và khu vực Nhà nước đạt 17,7%. Có thể thấy, năm nay, khu vực Tư nhân vẫn dẫn đầu và có mức tăng (+1,1%) so với giai đoạn trước. Trong khi đó, so với giai đoạn trước, ở khu vực Nhà nước và FDI, tốc độ tăng trưởng doanh thu kép lại chưa có nhiều sự cải thiện. Tuy nhiên, xét về số lượng doanh nghiệp, tỷ trọng doanh nghiệp nằm trong hai khu vực này lại có sự gia tăng lần lượt (+3,6%) và (+0,4%) so với năm trước.

Cũng trong khuôn khổ công bố Bảng xếp hạng FAST500 năm 2024, Vietnam Report tiến hành khảo sát các doanh nghiệp nhằm phác họa bức tranh tăng trưởng toàn cảnh của doanh nghiệp Việt Nam, những yếu tố quan trọng nhất đóng góp cho sự tăng trưởng của doanh nghiệp trong năm qua và những định hướng hoạt động của doanh nghiệp trong thời gian tới.

Hệ quả sau sự càn quét của những cơn gió ngược

Trong 10 trên 12 tháng của năm 2023 (ngoại trừ tháng 2 và tháng 8), chỉ số Nhà Quản trị Mua hàng (PMI) ngành sản xuất Việt Nam do S&P Global công bố liên tục dưới ngưỡng 50 điểm, phác họa phần nào bức tranh sản xuất kinh doanh ảm đạm của các doanh nghiệp trước sự suy yếu của tổng cầu trong nước lẫn thế giới. Tốc độ tăng kim ngạch xuất, nhập khẩu bình quân của Việt Nam lần đầu tiên ghi nhận mức âm kể từ năm 2009. Theo số liệu từ Tổng cục Thống kê, tính chung cả năm 2023, tổng kim ngạch xuất, nhập khẩu hàng hóa ước đạt 683 tỷ USD, giảm 6,6% so với năm trước, trong đó xuất khẩu giảm 4,4%; nhập khẩu giảm 8,9%. Cùng với suy giảm đơn hàng, không có thị trường tiêu thụ sản phẩm, khó khăn liên quan đến nguồn vốn khi trái phiếu doanh nghiệp đến kỳ đáo hạn, vốn vay ngân hàng đến kỳ phải trả, tình trạng nợ đọng, thiếu vốn đã khiến nhiều doanh nghiệp chao đảo. Xét bình quân, trong năm 2023, cứ 10 doanh nghiệp gia nhập thì có 8 doanh nghiệp rút khỏi thị trường.

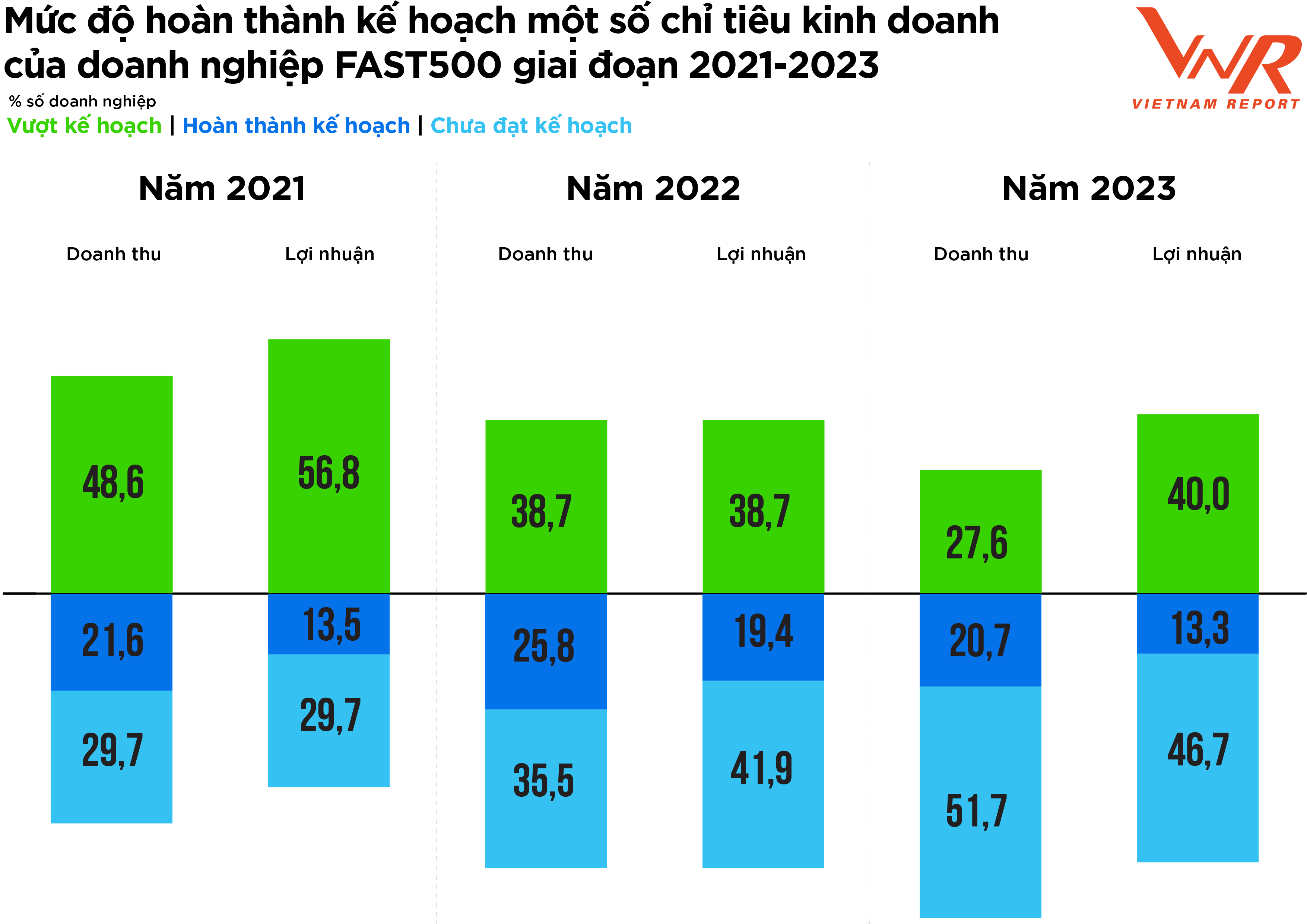

Hình 2: Mức độ hoàn thành kế hoạch một số chỉ tiêu kinh doanh của doanh nghiệp FAST500

Nguồn: Khảo sát doanh nghiệp FAST500, thực hiện bởi Vietnam Report – Tháng 1-2/2022-2024

Kết quả khảo sát của Vietnam Report cho thấy có tới hơn một nửa (51,7%) số doanh nghiệp cho biết không hoàn thành kế hoạch doanh thu trong khi 46,7% số doanh nghiệp không đạt mức lợi nhuận đề ra trong năm 2023. Ở chiều ngược lại, tỷ lệ doanh nghiệp hoàn thành và vượt kế hoạch ở hai chỉ tiêu đều thấp hơn giai đoạn 2021-2022. Đáng chú ý, tỷ lệ doanh nghiệp có doanh thu và lợi nhuận giảm sút tăng gần gấp đôi và gấp rưỡi so với cùng kỳ.

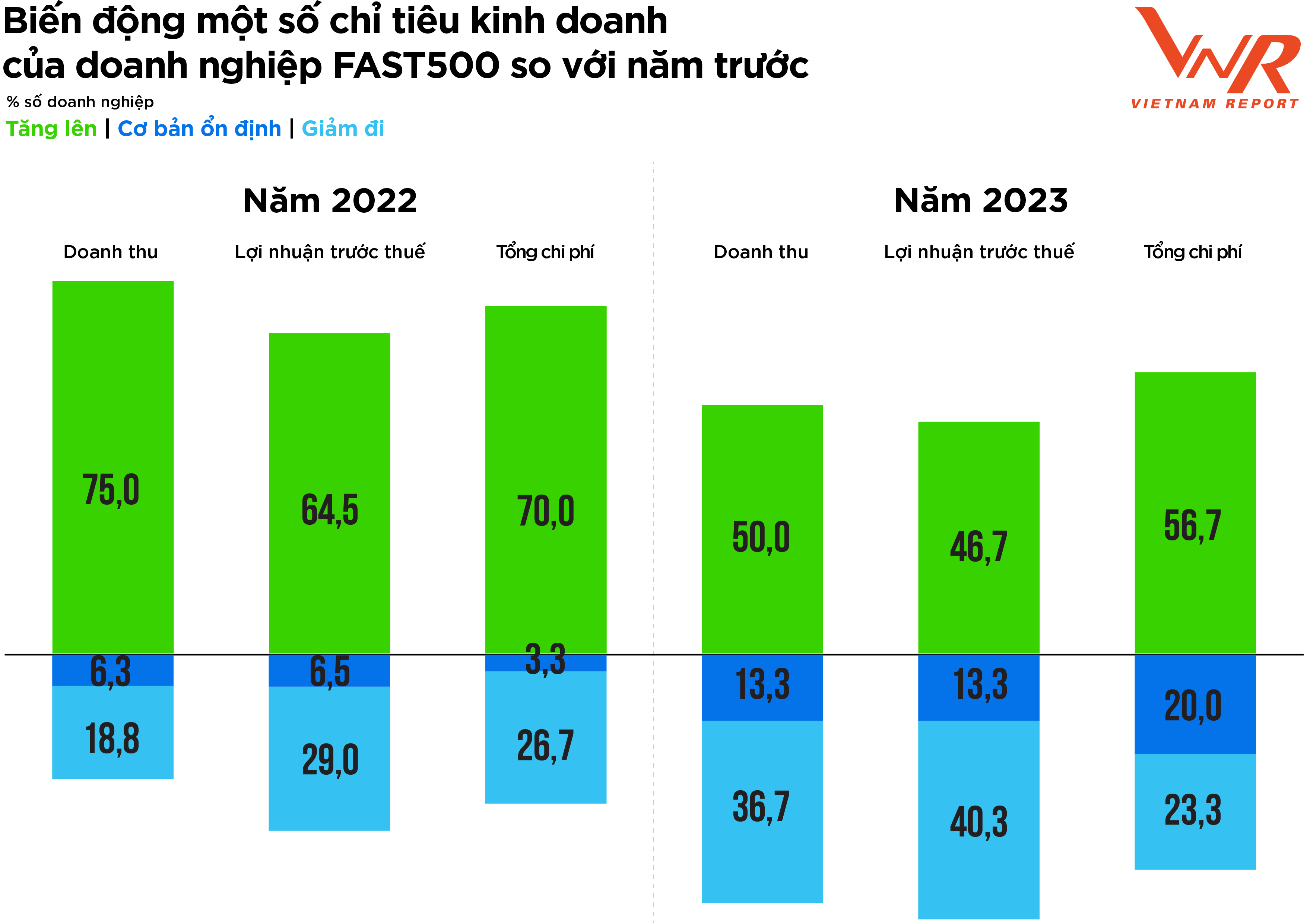

Hình 3: Biến động một số chỉ tiêu kinh doanh của doanh nghiệp FAST500 so với năm trước

Nguồn: Khảo sát doanh nghiệp FAST500, thực hiện bởi Vietnam Report – Tháng 1-2/2022-2024

Tái thiết niềm tin trong giai đoạn chuyển tiếp

Xây dựng lại niềm tin

Sau giai đoạn đầy khó khăn, việc vực dậy niềm tin thị trường và trước hết là niềm tin của chính các doanh nghiệp không phải là điều dễ dàng, đặc biệt là trong bối cảnh khó khăn vẫn đeo bám, việc bám trụ lại thị trường của các doanh nghiệp cũng trở thành một thách thức không nhỏ.

Trong 2 tháng đầu năm, số doanh nghiệp rút lui đã vượt số doanh nghiệp gia nhập và tái gia nhập thị trường. Trong đó, số doanh nghiệp tạm ngừng kinh doanh là hơn 49.000 doanh nghiệp, tăng 27,1% so với cùng kỳ năm 2023. Điều này chứng tỏ nhiều thách thức còn dai dẳng khiến không ít doanh nghiệp phải ngừng sản xuất, kinh doanh để chờ đợi cơ hội mới.

Mặc dù trong bức tranh tổng thể, sắc xám vẫn đang bao phủ và chưa thể loại bỏ một sớm một chiều, tuy nhiên, điểm tích cực là mức độ lạc quan của các doanh nghiệp đã phần nào cải thiện. Theo kết quả khảo sát được Vietnam Report thực hiện trong hai tháng đầu năm nay, triển vọng nền kinh tế trong năm 2024 được các doanh nghiệp đánh giá ở mức 3,5/5 – mức khả quan so với năm 2023. Trong khi đó, triển vọng của chính bản thân doanh nghiệp được đánh giá khởi sắc hơn ở mức 3,8/5. Sự lạc quan của doanh nghiệp có thể tạo ra một chu trình tích cực, đi kèm với một tinh thần sẵn lòng đối mặt với thách thức và tìm kiếm cơ hội trong mọi tình huống, thể hiện sự tự tin và khả năng thích ứng của doanh nghiệp trong môi trường kinh doanh khó khăn. Hơn nữa, dấu hiệu phục hồi dù chậm và không đồng đều song cơ bản đã và đang dần xuất hiện ở một số lĩnh vực và ngành nghề. Tốc độ tăng trưởng GDP có xu hướng tăng dần qua các quý trong khi xuất khẩu dù giảm 4,6% trong năm qua nhưng xét riêng quý cuối cùng của năm 2023, lĩnh vực này đã hồi phục gần 8,8% so với cùng kỳ.

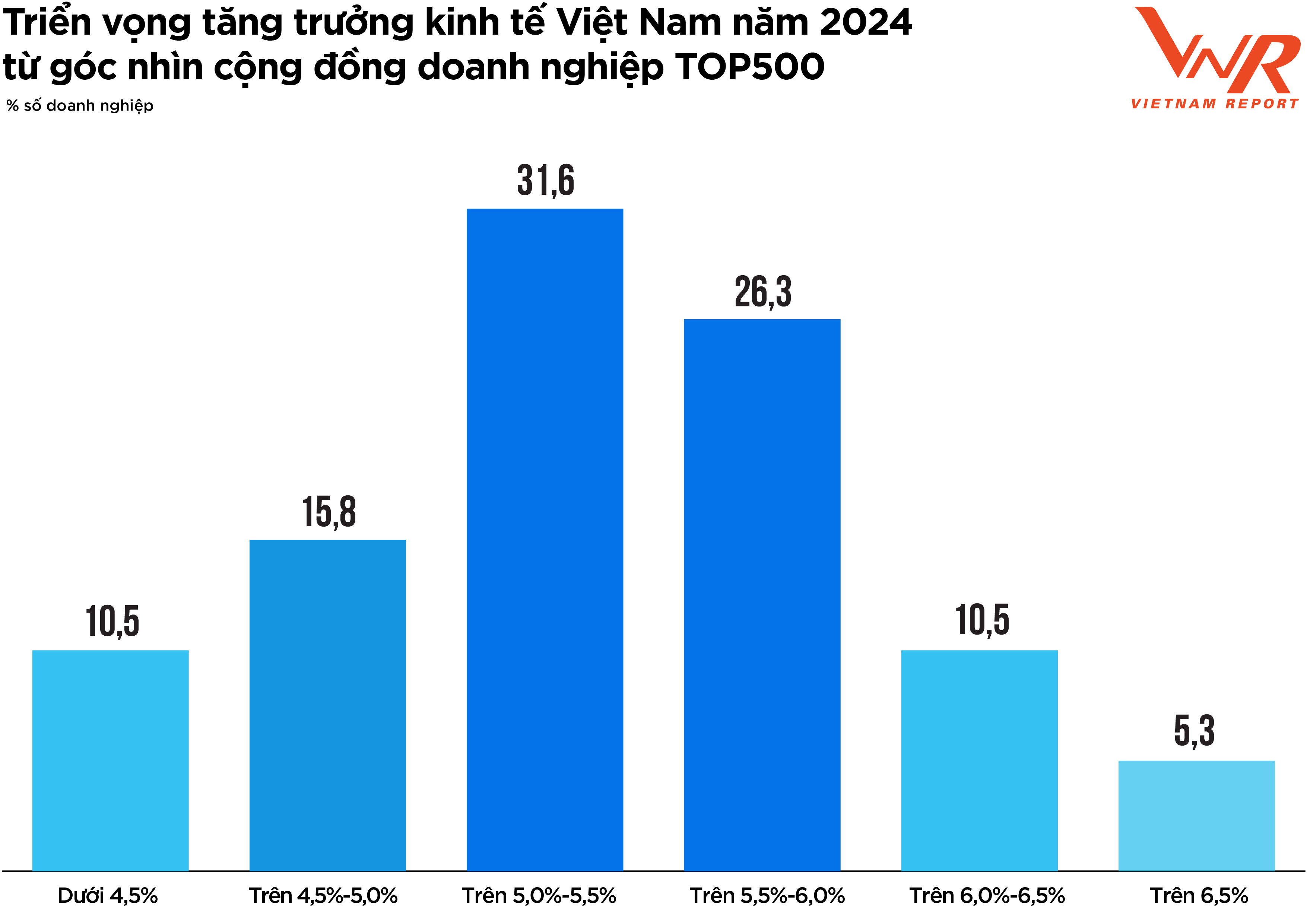

Cũng theo kết quả khảo sát, kịch bản tăng trưởng từ 5,0-5,5% là kịch bản có số doanh nghiệp lựa chọn nhiều nhất với tỷ lệ bình chọn là 31,6%. Kịch bản này thấp hơn so với tốc độ tăng trưởng GDP bình quân giai đoạn trước Covid, song cao hơn đáng kể so với tốc độ tăng trưởng toàn cầu năm 2024 theo dự báo của Quỹ Tiền tệ Quốc tế (IMF – tháng 1/2024) là 3,1% và của Ngân hàng Thế giới (WB – tháng 1/2024) là 2,4%.

Hình 4: Triển vọng tăng trưởng kinh tế Việt Nam năm 2024 từ góc nhìn cộng đồng doanh nghiệp TOP500

Nguồn: Khảo sát cộng đồng doanh nghiệp, thực hiện bởi Vietnam Report – Tháng 1/2024

Bối cảnh 2024 – “vùng đệm” cho sự thay đổi

Tình hình khó có thể chuyển biến một sớm một chiều song năm 2024 được kỳ vọng là “vùng đệm” cho thị trường từng bước khôi phục niềm tin, các doanh nghiệp dần chinh phục các thách thức, những động lực dẫn dắt sự phục hồi rõ ràng hơn và các cơ hội được tái tạo. Đặc biệt, đây được coi là năm diễn ra những thay đổi lớn cả ở quy mô Việt Nam lẫn thế giới, tái định hình môi trường kinh doanh.

Xét trên phạm vi quốc tế, năm 2024 là năm mà chính trường các nước sẽ có sự biến động. Đây là năm mà bầu cử toàn cầu lớn nhất trong lịch sử với hơn 50 quốc gia chiếm hơn 60% GDP toàn cầu. Những người chiến thắng sẽ đưa ra các quyết định chính sách quan trọng không chỉ với riêng từng quốc gia, mà còn ảnh hưởng tới khu vực, lớn hơn còn mang tính toàn cầu. Với hàng loạt nguyên thủ quốc gia mới, nền kinh tế toàn cầu có thể sẽ bước vào một giai đoạn rất khác so với hiện nay.

Bên cạnh đó, khi thế giới bước sang năm 2024, các nhà đầu tư, chuyên gia kinh tế, lãnh đạo doanh nghiệp và người tiêu dùng có chung dự báo: chính sách tiền tệ trên toàn cầu sẽ đảo chiều. Lạm phát hạ nhiệt, cùng với dấu hiệu chững lại của các nền kinh tế lớn, đã dọn đường cho các đợt giảm lãi suất trong năm nay và làn sóng hạ lãi suất có thể là xu hướng chủ đạo trên toàn cầu. Ngân hàng Bank of America dự báo sẽ có 152 lần cắt giảm lãi suất từ các ngân hàng trung ương (NHTW) toàn cầu trong năm 2024, ghi nhận dự báo số đợt cắt giảm lãi suất cao nhất kể từ năm 2020, khi mà các NHTW sẽ chuyển dần từ mục tiêu kiềm chế lạm phát sang hỗ trợ hoạt động sản xuất - kinh doanh, nới lỏng tiền tệ để hỗ trợ tổng cầu.

Những biến động từ sự phân mảnh, cạnh tranh địa chiến lược giữa các cường quốc trên toàn cầu sẽ rõ rệt hơn. Thế giới có thể sẽ chứng kiến sự phân mảnh - một sự rạn nứt lớn trong hệ thống kinh tế và tài chính thế giới và cả căng thẳng địa chính trị leo thang. Xu hướng thay đổi trong toàn cầu hóa với hình thái liên kết kinh tế theo khu vực, khối trở nên phổ biến hơn, cùng với xu hướng gia tăng chủ nghĩa bảo hộ.

Trong nước, năm 2024 là năm bứt phá để hoàn thành Kế hoạch 5 năm 2021-2025 của Chính phủ. Đồng thời, đây cũng là năm bản lề trước khi các bộ luật liên quan đến các ngành kinh tế trọng điểm có hiệu lực và sẽ là năm cảm nhận tác động từ các chính sách tài khoá và tiền tệ thẩm thấu. Những thay đổi lớn trong môi trường lãi suất và tín dụng, môi trường pháp lý với các văn bản, luật và quy hoạch trong các lĩnh vực chủ chốt đã được thông qua sẽ dần rõ rệt. Chẳng hạn, hàng loạt các luật liên quan đến bất động sản, tài chính đã được thông qua bởi Quốc hội như Luật Đất đai, Luật Các tổ chức tín dụng, Luật Nhà ở, Luật Kinh doanh Bất động sản. Các luật này sẽ có hiệu lực từ ngày 1/1/2025, do đó năm 2024 sẽ là một năm để các doanh nghiệp chuẩn bị và thích nghi. Sự lan tỏa tác động từ chính sách tài khoá cùng với sự hỗ trợ của mặt bằng lãi suất ở mức thấp là cơ sở cho kỳ vọng hồi phục và cải thiện của nền kinh tế Việt Nam.

Cơ hội từ góc nhìn các doanh nghiệp FAST500

Trước bối cảnh như vậy, khả năng thích nghi, nhạy bén với sự thay đổi – cả tích cực lẫn tiêu cực chính là yếu tố quan trọng để các doanh nghiệp Việt Nam có thể vượt qua những khó khăn và thách thức, tồn tại và phát triển mạnh mẽ hơn.

Nhìn chung, năm 2024 tăng trưởng kinh tế chủ yếu sẽ dựa vào “cỗ xe tứ mã”: Đẩy mạnh đổi mới, hoàn thiện hành lang pháp lý, đảm bảo tính đồng bộ về thể chế và môi trường pháp lý cho phát triển kinh tế; Kích cầu tiêu dùng thị trường trong nước; Tăng cường đầu tư công - thực hiện nhanh, hiệu quả vốn đầu tư công, tạo lan toả tới đầu tư ngoài nhà nước; Đẩy mạnh xuất khẩu hàng hoá và dịch vụ.

Xuất khẩu bị kìm hãm nhưng từ cuối năm 2023 đã có những dấu hiệu tích cực hơn. Trong thời gian tới, khi vấn đề hàng tồn kho tại nhiều quốc gia đang dần được khắc phục và sức mua ở các thị trường mục tiêu cải thiện, khả năng phục hồi của xuất khẩu sẽ trở nên rõ nét. Dù được dự báo không quá hứa hẹn để có một câu chuyện mang tính đột phá song nhiều khả năng lĩnh vực này sẽ khởi sắc hơn năm 2023. Song song với đó, nhu cầu của thị trường trong nước cũng được kỳ vọng khả quan hơn khi các gói hỗ trợ kích cầu theo Nghị quyết 43 tiếp tục phát huy hiệu quả và tác động lớn tới thị trường.

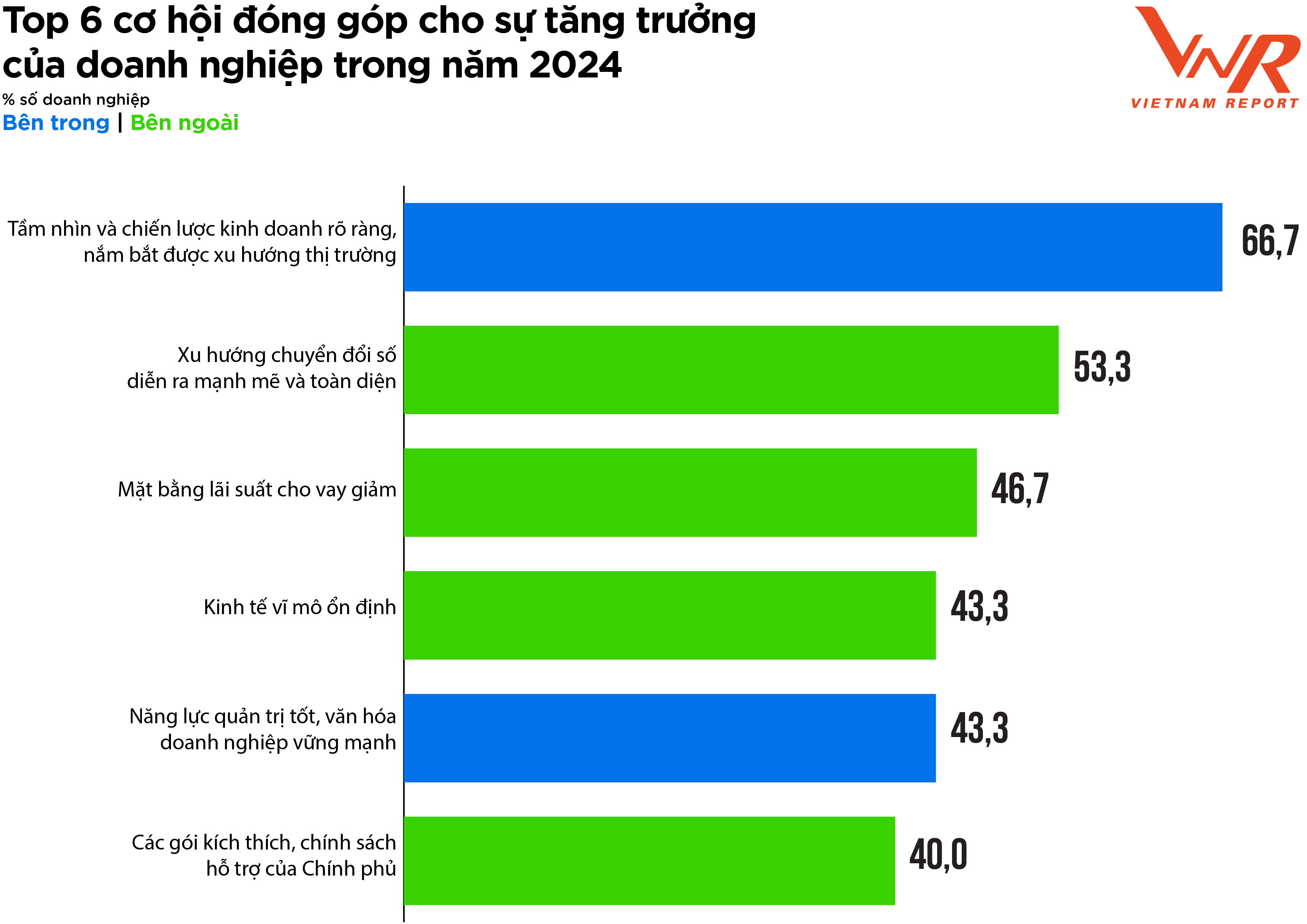

Hình 5: Top 6 cơ hội đóng góp cho sự tăng trưởng của doanh nghiệp trong năm 2024

Nguồn: Khảo sát doanh nghiệp FAST500, thực hiện bởi Vietnam Report – Tháng 1-2/2024

Theo kết quả khảo sát của Vietnam Report, Top 6 cơ hội đóng góp cho sự tăng trưởng của doanh nghiệp trong năm 2024 đã được chỉ ra, trong đó nhấn mạnh vai trò của Chính phủ và khả năng thích ứng linh hoạt của bản thân các doanh nghiệp.

Bối cảnh kinh tế luôn có sự biến động, sự cạnh tranh ngày một lớn hơn, các doanh nghiệp cần phải duy trì tính chủ động, xây dựng các yếu tố nâng cao năng lực cạnh tranh và khả năng phục hồi. Trong đó, tầm nhìn và chiến lược kinh doanh hiệu quả, nắm bắt được xu hướng thị trường kết hợp với năng lực quản trị tốt, văn hóa doanh nghiệp vững mạnh được cho là chìa khóa quyết định đến quá trình phát triển của bất kỳ doanh nghiệp nào. Trước hết, tầm nhìn và chiến lược kinh doanh rõ ràng giúp xác định hướng đi và mục tiêu cụ thể, tạo ra sự tập trung và ổn định, trong khi việc hiểu rõ về nhu cầu của khách hàng, nắm bắt xu hướng thị trường giúp doanh nghiệp định vị đúng đắn trong thị trường cạnh tranh, phát triển các sản phẩm/dịch vụ, chiến lược phù hợp và tạo ra giá trị cho khách hàng. Ngoài ra, năng lực quản trị và văn hóa doanh nghiệp cũng đặt nền móng quan trọng cho thành công lâu dài của doanh nghiệp khi hỗ trợ quản lý hiệu quả nguồn lực và quy trình hoạt động, đồng thời tăng động lực và sự cam kết của nhân viên để nhân tài có thể sẵn sàng đồng hành cùng doanh nghiệp vượt khó.

Bên cạnh đó, điểm tựa tăng trưởng cho các doanh nghiệp trong năm 2024 đến từ sự đồng hành của Chính phủ. Kinh tế vĩ mô được giữ ổn định, các cân đối lớn được đảm bảo, mặt bằng lãi suất cho vay giảm cùng các chính sách gỡ khó, hỗ trợ khơi thông các nguồn lực là cơ sở quan trọng cho doanh nghiệp vững tin đầu tư, kinh doanh, kiến thiết lại một quỹ đạo tăng trưởng mới. Không chỉ quyết liệt thực thi các giải pháp tháo gỡ các nút thắt trên thị trường tiền tệ, thị trường trái phiếu, thị trường bất động sản và gỡ bỏ các rào cản kinh doanh khơi thông dòng vốn mang lại sự ổn định cho cộng đồng doanh nghiệp, Chính phủ cũng duy trì một số gói kích thích tài khóa để hỗ trợ nền kinh tế. Chẳng hạn như việc giảm 2% thuế VAT trong nửa đầu năm 2024 hay việc thực hiện cải cách tiền lương từ giữa năm 2024 được dự báo sẽ góp phần cải thiện sức cầu. Ngoài ra, vào ngày 05/3/2024, Thủ tướng đã ký Công điện số 18/CĐ-TTg yêu cầu ngành ngân hàng tiếp tục giảm lãi suất huy động trong năm nay. Thực tế, mặt bằng lãi suất tiền gửi tháng 2 vừa qua đã giảm gần 4% so với cùng kỳ 2023 trong khi lãi suất huy động bình quân của các ngân hàng thương mại đang ở mức thấp nhất trong 20 năm trở lại đây. Môi trường lãi suất thấp được kỳ vọng duy trì trong năm 2024 và tạo ra những ảnh hưởng tích cực, kích cầu tín dụng. Theo khảo sát của Vietnam Report, có tới 51,7% số doanh nghiệp cho rằng nhu cầu vốn trong năm 2024 sẽ tăng lên so với năm qua.

Đáng chú ý, trong top 6 cơ hội đóng góp cho sự tăng trưởng của doanh nghiệp trong năm 2024, xu hướng chuyển đổi số diễn ra mạnh mẽ và toàn diện được 53,5% số doanh nghiệp đánh giá là cơ hội lớn để tạo sức bật trong năm 2024. Với làn sóng đổi mới công nghệ và ứng dụng Trí tuệ nhân tạo (AI) đang bùng nổ trên toàn cầu, việc số hóa, tích hợp công nghệ trong mọi ngành, mọi lĩnh vực vừa được xem là động lực, vừa là yêu cầu bắt buộc để tăng hiệu quả đồng vốn, gia tăng lợi nhuận cho doanh nghiệp. Các công nghệ và tiến bộ mới xuất hiện với tốc độ nhanh chóng, sẽ mở ra những khả năng mới, định hình lại các ngành công nghiệp và phá vỡ các mô hình kinh doanh truyền thống. Tận dụng được đòn bẩy chiến lược này, doanh nghiệp sẽ củng cố khả năng thu thập thông tin chi tiết về thị trường và ra quyết định dựa trên dữ liệu, tự động hóa quy trình cũng như cải thiện khả năng quản lý và dự báo rủi ro để định hình một tương lai bền vững.

Một số yếu tố tiêu cực đến sức tăng trưởng của doanh nghiệp trong năm 2024

Bên cạnh các động lực cần xác định và nắm bắt, doanh nghiệp cũng lưu ý một số yếu tố có thể gây ra những tác động tiêu cực đến sức tăng trưởng trong năm 2024.

Kinh tế thế giới không suy thoái nhưng tăng trưởng chậm lại. Nền kinh tế thế giới tránh được tình trạng suy thoái mạnh vào năm qua song dự báo từ các tổ chức quốc tế đều có chung quan điểm: tăng trưởng năm 2024 sẽ chậm hơn năm 2023. Tăng trưởng GDP toàn cầu được dự báo sẽ chậm lại từ mức ước tính 2,7% vào năm 2023 xuống còn 2,4% vào năm 2024, thấp hơn tốc độ tăng trưởng trung bình trước đại dịch (2011-2019) là 3,0%. Điều này tạo ra những rủi ro đáng kể đến thị trường xuất khẩu, đầu tư và du lịch quốc tế.

Thương mại quốc tế giảm động lực tăng trưởng. Bước sang 2024, hoạt động xuất, nhập khẩu vẫn đối diện với nhiều rủi ro, khó đoán định. Xu hướng bảo hộ thương mại xuất hiện nhiều hơn, nhiều nước có các biện pháp đưa đầu tư về trong nước với các rào cản thương mại để bảo vệ, thúc đẩy sản xuất trong nước. Tăng trưởng thương mại toàn cầu dự kiến sẽ phục hồi lên 2,4% vào năm 2024 nhưng có thể sẽ vẫn thấp hơn nhiều so với xu hướng trước đại dịch là 3,2%. Trong khi đó, sự phân mảnh của thế giới và căng thẳng địa chính trị vẫn đang tiếp diễn, tạo ra nguy cơ gián đoạn nguồn cung và hàng hóa mới.

Áp lực về đáo hạn các khoản trái phiếu trong năm 2024. Nhờ những nỗ lực của cơ quan quản lý, thị trường trái phiếu doanh nghiệp (TPDN) đã dần khởi sắc hơn từ nửa cuối năm 2023. Tuy nhiên, áp lực với thị trường trong năm 2024 vẫn còn rất lớn khi khối lượng TPDN đáo hạn trong năm nay đạt đỉnh điểm với tổng giá trị đáo hạn lên tới gần 279,219 tỷ đồng, trong đó phần lớn là trái phiếu bất động sản với 115,663 tỷ đồng, tương đương 41,4%. Điều này có thể làm tăng áp lực thanh khoản cho các doanh nghiệp, tạo sức ép tài chính và ảnh hưởng đến việc tái cơ cấu cũng như các kế hoạch của doanh nghiệp.

Top 4 ngành có tiềm năng tăng trưởng

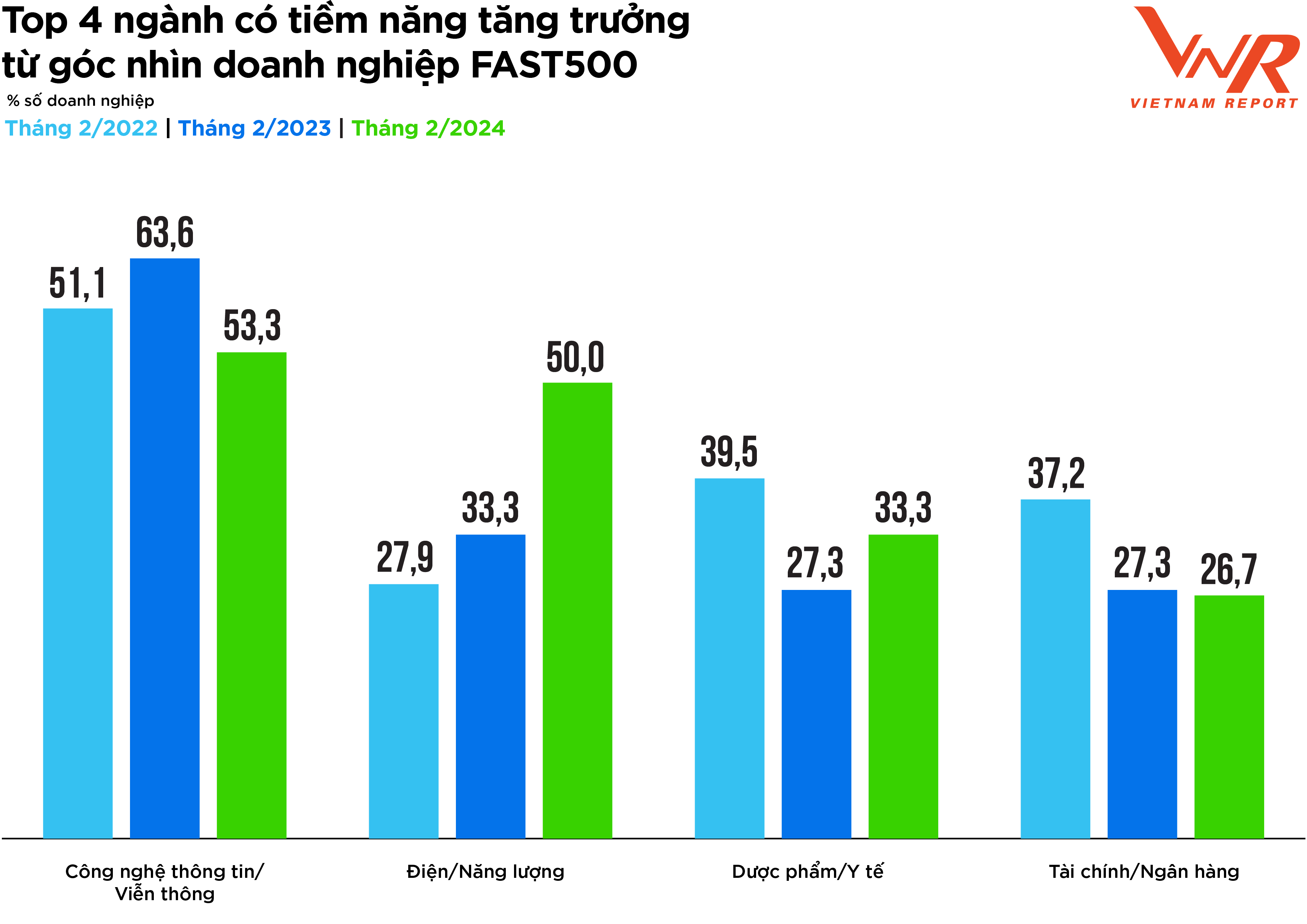

Hình 6: Top 4 ngành có tiềm năng tăng trưởng từ góc nhìn doanh nghiệp FAST500

Nguồn: Khảo sát doanh nghiệp FAST500, thực hiện bởi Vietnam Report – Tháng 2/2022-2024

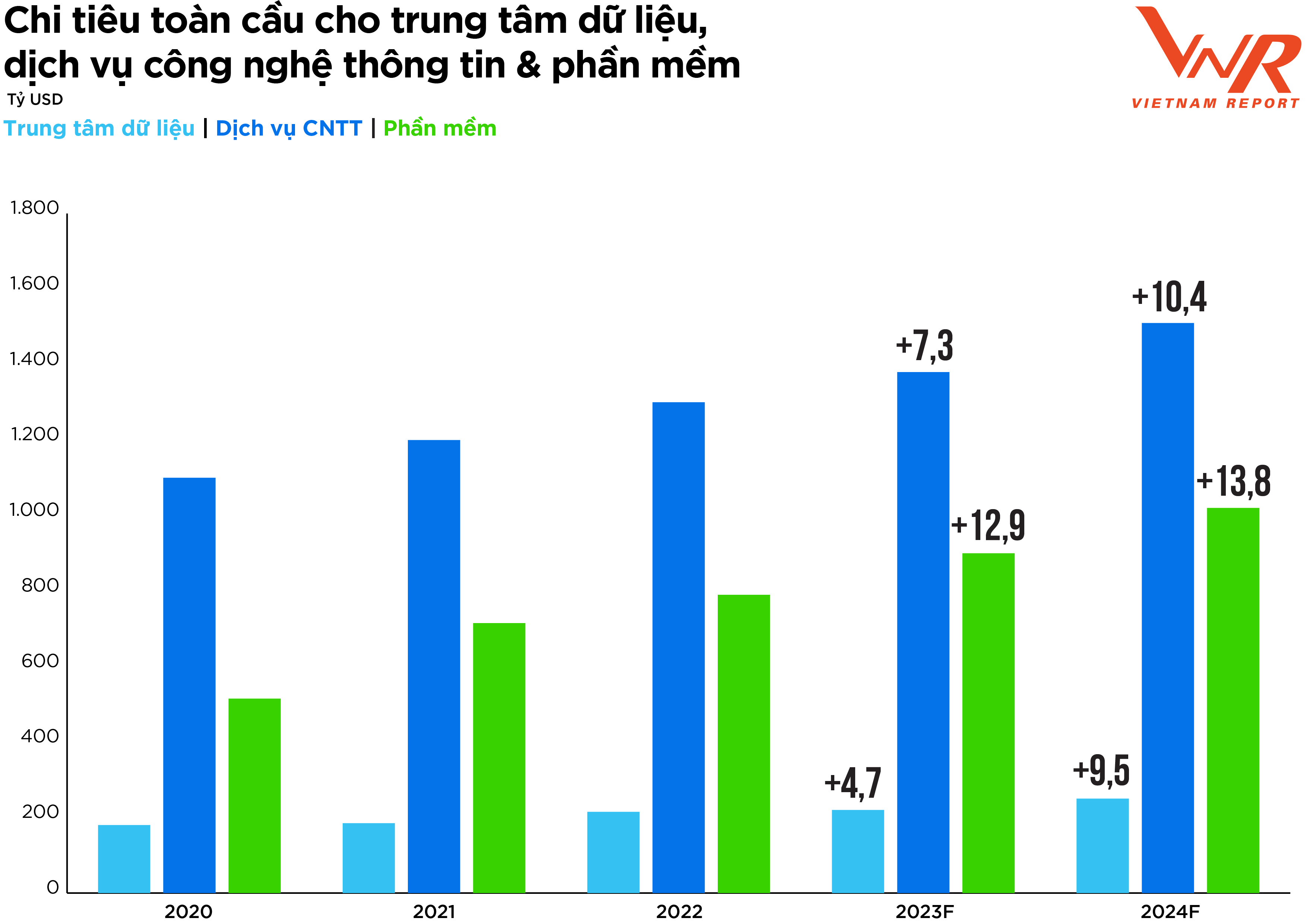

Đáng chú ý, theo kết quả khảo sát doanh nghiệp mới nhất do Vietnam Report thực hiện, ngành công nghệ thông tin đã ghi nhận năm thứ ba liên tiếp giữ vị trí số một trong các ngành có tiềm năng tăng trưởng. Làn sóng công nghệ bùng nổ trên toàn cầu đã hỗ trợ cho những kỳ vọng lạc quan về triển vọng của ngành. Theo công ty nghiên cứu và tư vấn công nghệ Gartner, chi tiêu công nghệ thông tin toàn cầu được dự báo duy trì mức tăng trưởng cao trong năm 2024 với chi tiêu cho công nghệ điện toán đám mây và AI là hai động lực chính cho tăng trưởng. Điều này tạo ra những tín hiệu tích cực cho tiềm năng bứt phá của các doanh nghiệp công nghệ Việt Nam, hướng tới hợp tác, liên kết và xuất khẩu công nghệ. Thêm vào đó, Việt Nam đang bước lên nấc thang cao hơn trong chuỗi giá trị công nghệ khi các dự án đầu tư nước ngoài được khuyến khích vào lĩnh vực sản xuất chip và công nghệ cao, tạo ra một môi trường phát triển đầy hứa hẹn cho các doanh nghiệp trong ngành.

Hình 7: Chi tiêu toàn cầu cho trung tâm dữ liệu, dịch vụ công nghệ thông tin và phần mềm

Nguồn: Gartner – Tháng 10/2023

Vị trí thứ hai trong số top 4 ngành có tiềm năng tăng trưởng trong năm 2024 thuộc về ngành Điện/Năng lượng với sự lựa chọn của 50% số doanh nghiệp. Con số này gia tăng đáng kể so với kết quả khảo sát được thực hiện vào năm 2023 (+16,7%) và năm 2022 (+22,1%). Trong năm 2024, sự phục hồi của hoạt động sản xuất và xây dựng dự kiến sẽ giữ động lực cho tăng trưởng nhu cầu điện. Mảng xây lắp điện cũng được kỳ vọng tăng tốc với dự án trọng điểm đường dây 500kV mạch 3 Quảng Trạch – Phố Nối, trong khi điện khí LNG với vị thế quan trọng trong hành trình chuyển đổi xanh tại Việt Nam sẽ có nhiều tiềm năng lớn. Theo Quy hoạch VIII, trong năm 2030, công suất nguồn điện từ LNG sẽ đóng góp 15% tổng công suất nguồn. Bên cạnh đó, về mảng dầu khí, nhu cầu dầu thô toàn cầu vẫn đang trên đà tăng trưởng trước rủi ro thắt chặt nguồn cung vẫn hiện hữu do các nước OPEC+ gia hạn thỏa thuận cắt giảm sản lượng, xung đột Nga - Ukraine kéo dài, và căng thẳng địa chính trị leo thang tại Trung Đông. Dữ liệu từ Cơ quan Thông tin Năng lượng Mỹ (EIA) ước tính từ mức trung bình 99,4 triệu thùng/ngày vào năm 2022, nhu cầu tiêu thụ toàn cầu đã tăng thêm gần 1,6 triệu thùng/ngày trong năm 2023 và tiếp tục tăng thêm 1,4 triệu thùng/ngày trong 2024. Do đó, triển vọng của ngành được dự báo tương đối khả quan, đặc biệt là các công ty thượng nguồn nhờ hoạt động thăm dò và khai thác sôi động hơn.

Năm 2024 là một năm còn nhiều thách thức lớn cần giải quyết, song cũng không thể phủ nhận những động lực và thời cơ mới dẫn dắt nỗ lực phục hồi của nền kinh tế nói chung và doanh nghiệp nói riêng đang dần rõ ràng. Dù không quá hứa hẹn cho một câu chuyện tăng trưởng đột phá sẽ diễn ra, nhưng với đòn bẩy từ việc phát huy các động lực truyền thống, cùng bệ phóng vững chắc từ môi trường pháp lý ngày càng hoàn thiện và đồng bộ, doanh nghiệp có cơ sở kỳ vọng 2024 sẽ là một “vùng đệm” quan trọng để chuyển giao sang thời kỳ phục hồi và tăng trưởng trở lại.

Vietnam Report

.jpg)