4 thách thức của doanh nghiệp bảo hiểm trong năm 2023

Thông tin tiêu cực về kênh bancassurance, người dân thắt chặt chi tiêu, cạnh tranh trong ngành gia tăng, người tiêu dùng chưa hiểu rõ về chính sách bảo hiểm... là những thách thức nổi bật mà các doanh nghiệp bảo hiểm phải đối mặt trong thời gian tới.

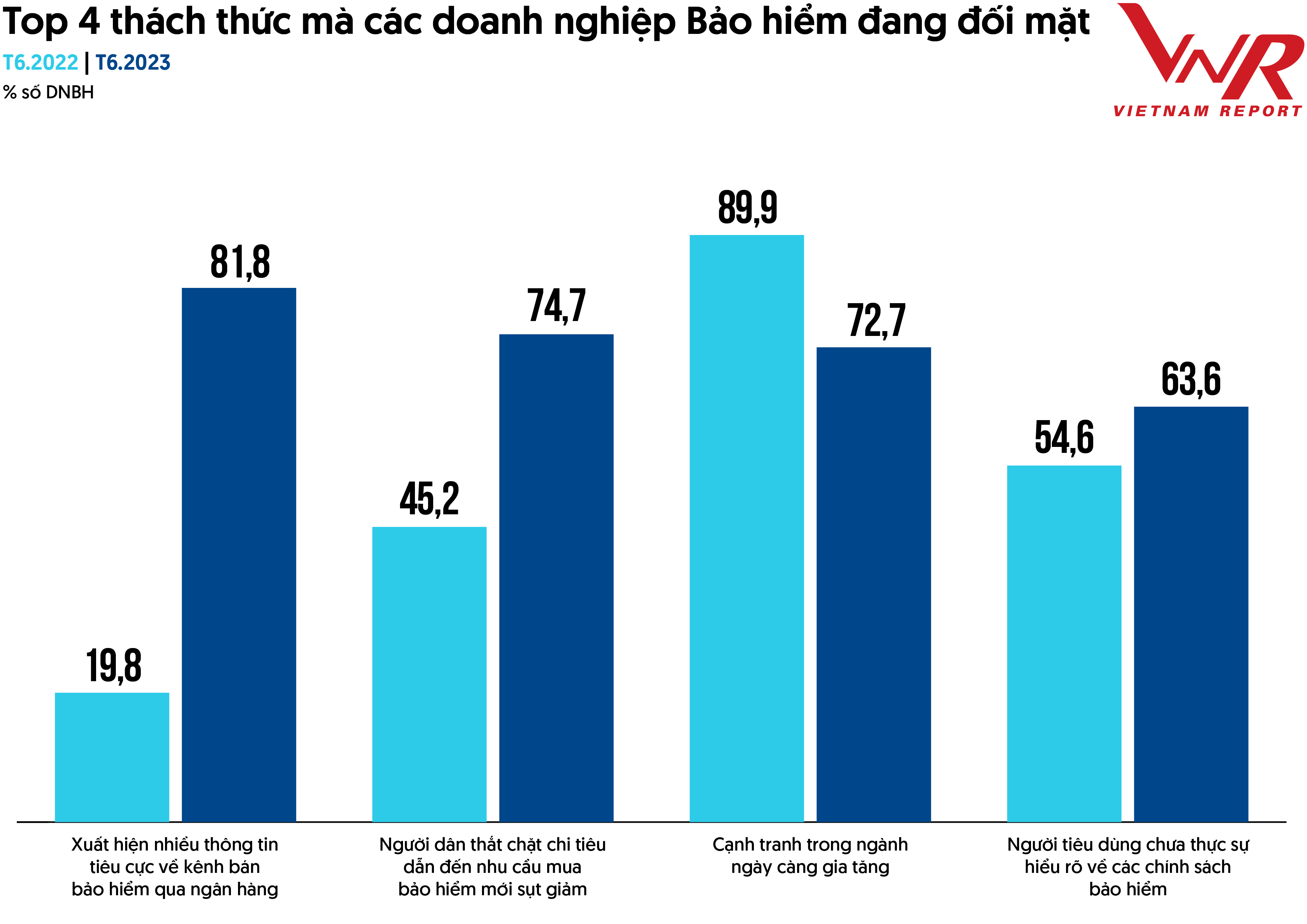

Trong nghiên cứu mới đây về Top 10 Công ty Bảo hiểm uy tín năm 2023, Vietnam Report nhận định rằng trong năm 2023, thị trường bảo hiểm lao đao khi những thông tin tiêu cực về bảo hiểm nhân thọ xuất hiện tràn lan trên các phương tiện truyền thông. Đến 81,8% doanh nghiệp và chuyên gia của Vietnam Report cho rằng việc xuất hiện nhiều thông tin tiêu cực về bảo hiểm nhân thọ là thách thức lớn nhất mà các doanh nghiệp bảo hiểm gặp phải trong năm 2023.

Top 4 thách thức mà các DNBH gặp phải trong năm 2023

Nguồn: Vietnam Report, Khảo sát DNBH trong tháng 6/2022 và tháng 6/2023

Thống kê từ các nền tảng mạng xã hội cho thấy, sau khi các thông tin tiêu cực về kênh phân phối bảo hiểm qua ngân hàng (bancassurance) và hai vụ việc tố nhân viên tư vấn sai, thiếu trách nhiệm với khách hàng đã đẩy lượng tin thảo luận về ngành bảo hiểm tăng gấp 15 lần, từ 4.700 lượt thảo luận/ngày trong năm 2022 lên 73.000 lượt thảo luận/ngày vào tháng 4/2023.

Không chỉ dừng lại tăng lượng tin thảo luận, những sự việc này đã gây ảnh hưởng nghiêm trọng đến thái độ của khách hàng về ngành bảo hiểm, đẩy chỉ số cảm xúc tiêu cực tăng cao nhất trong 3 năm qua.Việc chỉ số cảm xúc tiêu cực tăng cao sẽ ảnh hưởng nghiêm trọng tới uy tín của ngành bảo hiểm nói chung và doanh nghiệp bảo hiểm nói riêng, thậm chí có thể làm tăng lượng khách hàng muốn hủy hợp đồng bảo hiểm.

Khảo sát thói quen tiêu dùng tại Việt Nam của PwC Việt Nam năm 2023 cho biết 62% người tiêu dùng có xu hướng giảm tiêu thụ các mặt hàng không thiết yếu. Phát hiện này cũng trùng hợp với kết quả khảo sát doanh nghiệp và chuyên gia của Vietnam Report khi 74,7% doanh nghiệp và chuyên gia cho rằng người dân thắt chặt chi tiêu dẫn đến nhu cầu mua bảo hiểm mới giảm.

Thống kê từ đầu năm nay cho thấy, việc khai thác doanh thu phí bảo hiểm mới bán qua kênh đại lý của toàn thị trường đều giảm. Số lượng doanh nghiệp bảo hiểm ghi nhận tăng trưởng chỉ đếm trên đầu ngón tay.

Tương tự, ở kênh bancassurance, phí khai thác mới của hầu hết doanh nghiệp bảo hiểm có thị phần đứng đầu đều giảm mạnh. Người tiêu dùng chưa thực sự hiểu rõ về các chính sách bảo hiểm là khó khăn tiếp theo và cũng là khó khăn khó khắc phục nhất, đã tồn tại trong nhiều năm nay.

Theo kết quả khảo sát nhận thức về sản phẩm bảo hiểm của người tiêu dùng được Vietnam Report thực hiện trong tháng 5-6/2023, đến 55,8% người trả lời chưa thật sự hiểu về sản phẩm bảo hiểm nhân thọ mà họ đang tham gia.

Liên kết đầu tư chính là loại sản phẩm có đến 97,9% khách hàng đang tham gia nhưng không hiểu rõ về loại sản phẩm này tiếp đến là bảo hiểm hỗn hợp (83,3%) và bảo hiểm trả tiền định kỳ (80,2%).

Đây là một kết quả đáng báo động khi khách hàng không thật sự hiểu về các điều khoản, quyền và nghĩa vụ với sản phẩm bảo hiểm mà họ đang tham gia, dẫn đến tình trạng khách hàng khiếu nại bồi thường sai, gây ra sự hiểu nhầm không đáng có về các sản phẩm bảo hiểm nhân thọ.

Theo ý kiến của một số chuyên gia, trước khi đặt bút ký tên vào hợp đồng bảo hiểm, khách hàng nên chịu khó tìm hiểu rõ ràng về sản phẩm bảo hiểm, chịu khó chia sẻ và lắng nghe người tư vấn để giải quyết các thắc mắc ngay từ việc tư vấn, thậm chí có thể chọn nhiều sản phẩm, nhiều công ty bảo hiểm từ đó có thể sử dụng được sản phẩm phù hợp nhất với nhu cầu và tài chính của bản thân. Nếu khách hàng làm vậy, những chuyện lùm xùm về bảo hiểm sẽ khó xảy ra trong tương lai.

Theo Vietnam Report, sang giai đoạn đầu năm 2023, ngành bảo hiểm – “người bảo vệ” giúp khách hàng sẵn sàng ứng phó những giai đoạn khó khăn lại phải đối mặt cuộc khủng hoảng xảy ra với chính mình.

Loạt lùm xùm liên quan tới kênh bancassurance đã kéo niềm tin trên thị trường bảo hiểm nhân thọ nói riêng và ngành bảo hiểm nói chung suy giảm xuống mức thấp nhất trong lịch sử gần 30 năm phát triển tại Việt Nam.

Sự việc trên chưa dừng lại ở đó mà được đẩy lên cao trào khi một doanh nghiệp bảo hiểm nhân thọ khác bị tố tư vấn mập mờ và thiếu trách nhiệm với khách hàng, dẫn đến lượng tin tiêu cực về ngành bảo hiểm (phần lớn là thảo luận trên các nền tảng mạng xã hội hoặc theo phương thức truyền miệng) gia tăng đột biến.

Kết quả là tổng doanh thu phí bảo hiểm 5 tháng đầu năm 2023 ước đạt 93.178 tỷ đồng, giảm gần 1,5% so với cùng kỳ năm trước.

Nhiều doanh nghiệp bảo hiểm thừa nhận đây là giai đoạn khó khăn của thị trường. Tâm lý e dè, lo ngại và hoài nghi chưa thể xóa bỏ hoàn toàn, sẽ còn rủi ro ảnh hưởng tới hoạt động kinh doanh trong thời gian tới.

Mặc dù vậy, ở một góc độ tích cực, đây cũng là cơ hội để toàn ngành bảo hiểm nhìn lại và cải thiện quy trình, hệ thống phân phối, phục vụ khách hàng tốt hơn. Là một đợt thanh lọc tốt để thị trường chấn chỉnh, hoàn thiện, phát triển minh bạch và bền vững để chứng minh vai trò, lợi ích cũng như nâng cao tín nhiệm của ngành trong thời gian tới.

Vietnam Report