Ngày 02/6/2026, Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố Bảng xếp hạng VIX50 – Top 50 Công ty Đại chúng uy tín và hiệu quả năm 2026. Lễ công bố các doanh nghiệp tiêu biểu sẽ diễn ra vào tháng 8/2026 tại TP. Hà Nội.

Đây là kết quả nghiên cứu khách quan, khoa học và độc lập của Vietnam Report, được công bố chính thức trên các phương tiện truyền thông uy tín.

Danh sách Top 10 của BXH Top 50 Công ty Đại chúng uy tín và hiệu quả năm 2026

Nguồn: Vietnam Report, Top 50 Công ty Đại chúng uy tín và hiệu quả, tháng 6/2026

Kỷ lục và phân hóa

Kể từ vùng đáy nhịp điều chỉnh do cú sốc tâm lý từ chính sách thuế đối ứng của Hoa Kỳ vào đầu tháng 4/2025, VN-Index đã bứt phá mạnh mẽ để khép lại năm với 1.784,49 điểm – tăng 40,9% (tương đương +517 điểm) so với cuối năm 2024, đánh dấu mức tăng trưởng mạnh nhất trong 8 năm qua và mức tăng điểm tuyệt đối lớn nhất lịch sử chứng khoán Việt Nam. Nối tiếp đà tăng, chỉ số VN-Index tiếp tục chứng kiến 2 tháng đầu năm 2026 đầy hưng phấn. Dù có nhịp điều chỉnh mạnh trong tháng 3, thị trường chứng khoán (TTCK) Việt Nam đã ổn định và ghi nhận pha “lội ngược dòng” điểm số ấn tượng với chuỗi 8 tuần tăng điểm liên tiếp kể từ tháng 4, thiết lập đỉnh lịch sử mới trong phiên giao dịch ngày 14/5 khi đóng cửa tại mức 1.925,46 điểm. Thanh khoản bứt phá mạnh nhờ sức mạnh dòng tiền nội hấp thụ áp lực bán ròng kỷ lục từ khối ngoại. Diễn biến tích cực về chỉ số VN-Index được hậu thuẫn bởi sự cộng hưởng của nhiều yếu tố thuận lợi: thông tin FTSE Russell xác nhận Việt Nam chính thức được nâng hạng lên thị trường mới nổi (có hiệu lực từ tháng 9/2026); bức tranh kết quả kinh doanh quý I tương đối tích cực; một số chính sách mới của Chính phủ như điều hành hạ mặt bằng lãi suất hay nâng ngưỡng chịu thuế của hộ kinh doanh; cùng sự cải thiện của tâm lý rủi ro toàn cầu trong giai đoạn ngừng bắn giữa Mỹ, Israel & Iran.

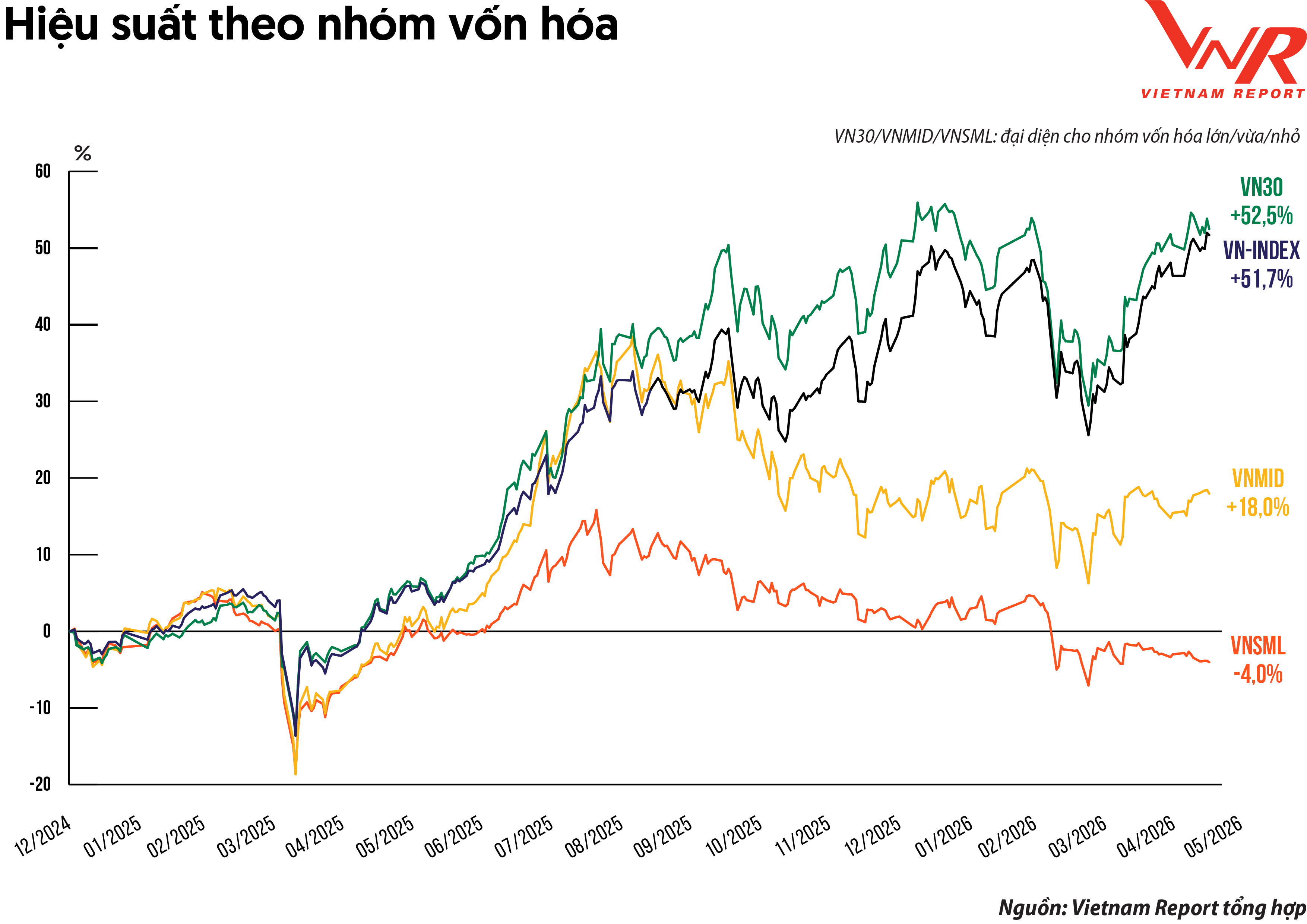

Hình 1

Tuy nhiên, đà tăng ấn tượng của VN-Index không đại diện cho toàn bộ thị trường. Phía sau những con số kỷ lục là một cấu trúc phân hóa mạnh. Dòng tiền từ nửa cuối năm 2025 ngày càng chọn lọc và tập trung vào nhóm cổ phiếu vốn hóa lớn, đặc biệt là ngân hàng và bất động sản khi các nhóm này bật tăng mạnh cùng thanh khoản tăng đột biến. Tính đến giữa tháng 2/2026, so với thời điểm 31/12/2024, khoảng cách giữa hiệu suất của các chỉ số theo nhóm vốn hóa đã nới rộng đáng kể: trong khi VN30 tăng 52,5%, VNMID chỉ tăng 18% và VNSML thậm chí giảm 4%. Thực tế, đà tăng của VN-Index hiện chủ yếu được nâng đỡ bởi một nhóm hẹp cổ phiếu trụ, thay vì phản ánh sự cải thiện đồng đều về sức khỏe doanh nghiệp trên toàn thị trường. Diễn biến này khá tương đồng với mô hình tăng trưởng hình chữ K từng xuất hiện tại nhiều thị trường lớn, khi chỉ số được dẫn dắt bởi một số ít cổ phiếu vốn hóa lớn trong khi phần còn lại lệch pha. Hiện tượng “xanh vỏ đỏ lòng” xuất hiện: chỉ số duy trì ở vùng cao nhưng độ rộng thị trường suy yếu. Xu hướng này phản ánh tâm lý co cụm rõ nét của dòng tiền trong bối cảnh nhiều doanh nghiệp vẫn chịu áp lực từ tỷ giá, chi phí đầu vào và rủi ro thương mại bên ngoài.

Theo kết quả khảo sát của Vietnam Report, 68,4% doanh nghiệp và nhà đầu tư kỳ vọng vào kịch bản thị trường đi lên nhưng với mức độ phân hóa cao trong nửa cuối năm nay. Để TTCK Việt Nam bước vào một chu kỳ tăng trưởng bền vững hơn, điều quan trọng không chỉ là việc chỉ số tiếp tục chinh phục các mốc cao mới, mà là sự cải thiện thực chất về độ rộng thị trường, thanh khoản và khả năng lan tỏa của dòng tiền sang các nhóm cổ phiếu còn lại, cùng với một chu kỳ phục hồi lợi nhuận đồng đều hơn của cộng đồng doanh nghiệp khi các chính sách hỗ trợ dần thẩm thấu vào nền kinh tế. Về bản chất, sức bền của thị trường phụ thuộc vào khả năng thực hiện đúng vai trò cốt lõi: trở thành kênh dẫn vốn hiệu quả cho doanh nghiệp và nền kinh tế. Đây cũng là bài toán ngày càng trở nên cấp thiết trong bối cảnh Việt Nam bước vào một giai đoạn tăng trưởng mới với nhu cầu vốn ở quy mô lớn hơn đáng kể.

Làn sóng IPO thứ ba và xu hướng chuyển sàn

Kết quả khảo sát của Vietnam Report ghi nhận 70,2% số doanh nghiệp dự kiến nhu cầu vốn gia tăng trong năm 2026, trong bối cảnh nền kinh tế bước vào giai đoạn tăng tốc mới. Mục tiêu tăng trưởng cao cùng yêu cầu đẩy mạnh đầu tư hạ tầng, phát triển công nghiệp, công nghệ cao, chuyển đổi số, năng lượng và mở rộng tiêu dùng nội địa đang kéo theo nhu cầu vốn trung và dài hạn ngày càng lớn. Tuy nhiên, cấu trúc dẫn vốn của nền kinh tế hiện tại vẫn mất cân đối khi phụ thuộc quá lớn vào hệ thống ngân hàng - vốn phù hợp với yêu cầu cung cấp nguồn vốn ngắn và trung hạn - trong khi các lĩnh vực đầu tư chiến lược lại đòi hỏi nguồn vốn dài hạn, ổn định và có khả năng hấp thụ rủi ro cao hơn. Thực tế, năm 2025, tỷ lệ tín dụng/GDP đã đạt mức 145%. Tính đến giữa tháng 5/2026, dư nợ tín dụng toàn hệ thống đạt khoảng 19,4 triệu tỷ đồng, tăng 18,3% so với cùng kỳ năm ngoái. Nhu cầu vốn của nền kinh tế đang gia tăng với tốc độ nhanh hơn khả năng mở rộng tín dụng theo định hướng điều hành, qua đó đặt ra yêu cầu cấp thiết phải tái cân bằng hệ thống dẫn vốn và gia tăng vai trò của các kênh huy động vốn dài hạn.

Hình 2

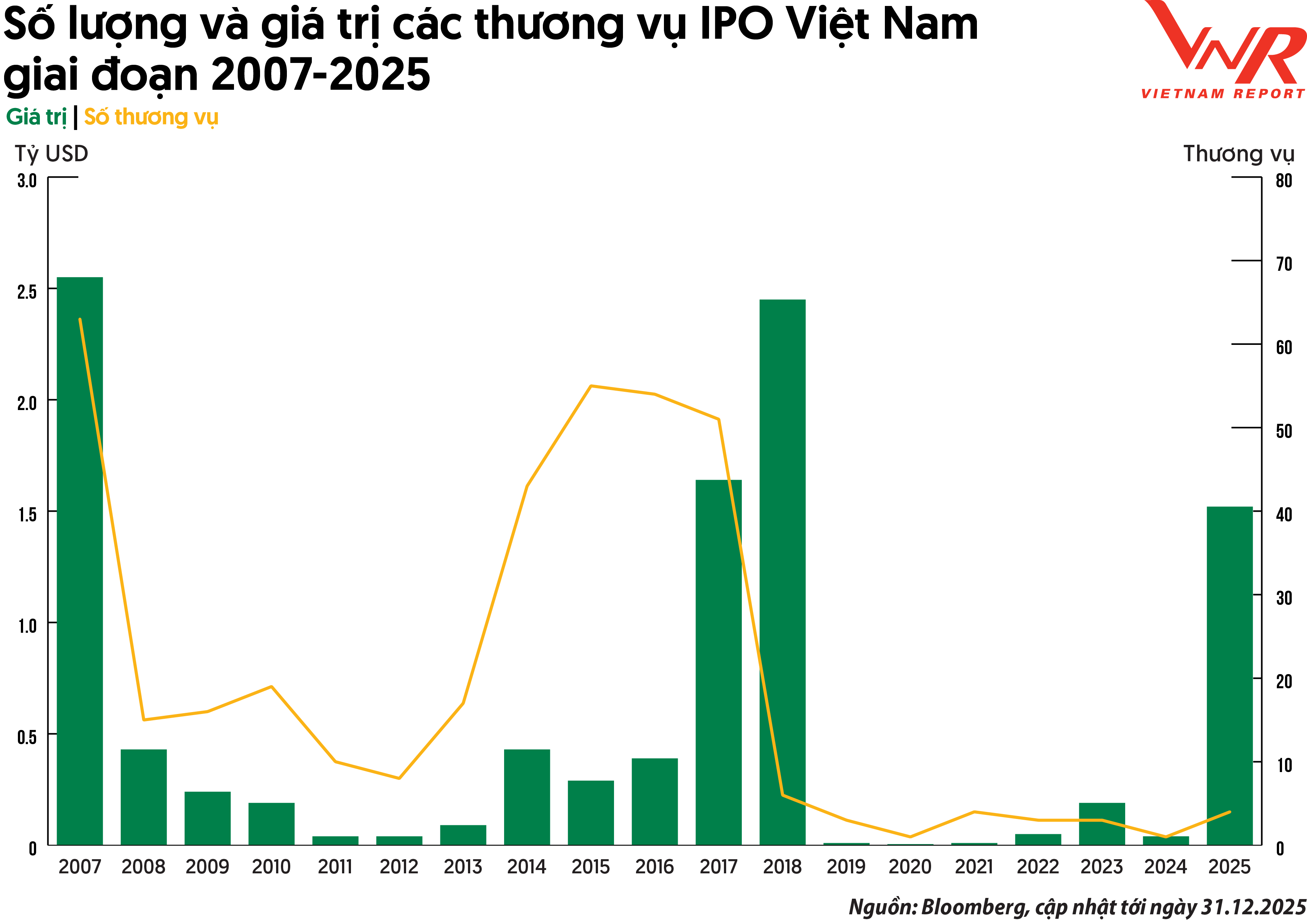

Những chuyển động gần đây cho thấy quá trình tái cân bằng cấu trúc các kênh dẫn vốn đã bắt đầu rõ nét hơn. Một tín hiệu đáng chú ý là hoạt động IPO đang cho thấy dấu hiệu hồi phục sau nhiều năm trầm lắng kể từ làn sóng bùng nổ giai đoạn 2017-2018. Theo kế hoạch công bố, danh mục các thương vụ IPO tiềm năng trong giai đoạn 2026-2028 có tổng giá trị ước tính khoảng 47,5 tỷ USD, cho thấy khả năng hình thành một “làn sóng IPO” mới. Động lực của chu kỳ này đến từ sự cộng hưởng của nhiều yếu tố: triển vọng nâng hạng thị trường, quá trình nâng cấp hạ tầng giao dịch, cùng những thay đổi đáng kể trong khung pháp lý theo hướng thuận lợi hơn cho doanh nghiệp huy động vốn. Nghị quyết 79-NQ/TW về phát triển kinh tế nhà nước và Nghị định 57/2026 về thoái vốn được kỳ vọng thúc đẩy tái cơ cấu doanh nghiệp nhà nước, gia tăng nguồn cung cổ phiếu chất lượng cho thị trường vốn. Trong khi đó, Nghị định 245/2025/NĐ-CP được đánh giá là bước ngoặt cải cách trong lĩnh vực chào bán và niêm yết cổ phiếu khi rút ngắn thời gian đưa cổ phiếu lên sàn sau IPO chỉ còn 30 ngày, thay vì 90 ngày như trước đây. Đáng chú ý, nếu làn sóng IPO ở giai đoạn trước gắn nhiều với cổ phần hóa và thoái vốn doanh nghiệp nhà nước, thì chu kỳ hiện tại phản ánh nhu cầu huy động vốn thực chất của khu vực tư nhân để mở rộng quy mô, đầu tư tăng trưởng và tái cấu trúc nguồn vốn, với nhiều lĩnh vực và ngành nghề khác nhau.

Hình 3

Song song với đó, xu hướng chuyển niêm yết từ UPCoM hoặc HNX sang HoSE cũng gia tăng, cho thấy sự chủ động nâng cấp vị thế trên thị trường của doanh nghiệp để tiếp cận thanh khoản sâu hơn, cải thiện mức định giá trên thị trường và mở rộng tệp nhà đầu tư. Nhìn chung, sự xuất hiện của các thương vụ IPO lớn và làn sóng chuyển sàn được kỳ vọng sẽ góp phần mở rộng quy mô, đa dạng hóa hàng hóa và thu hút thêm dòng vốn đầu tư trong giai đoạn tới.

Triển vọng thị trường: Động lực nội tại và rủi ro ngoại sinh

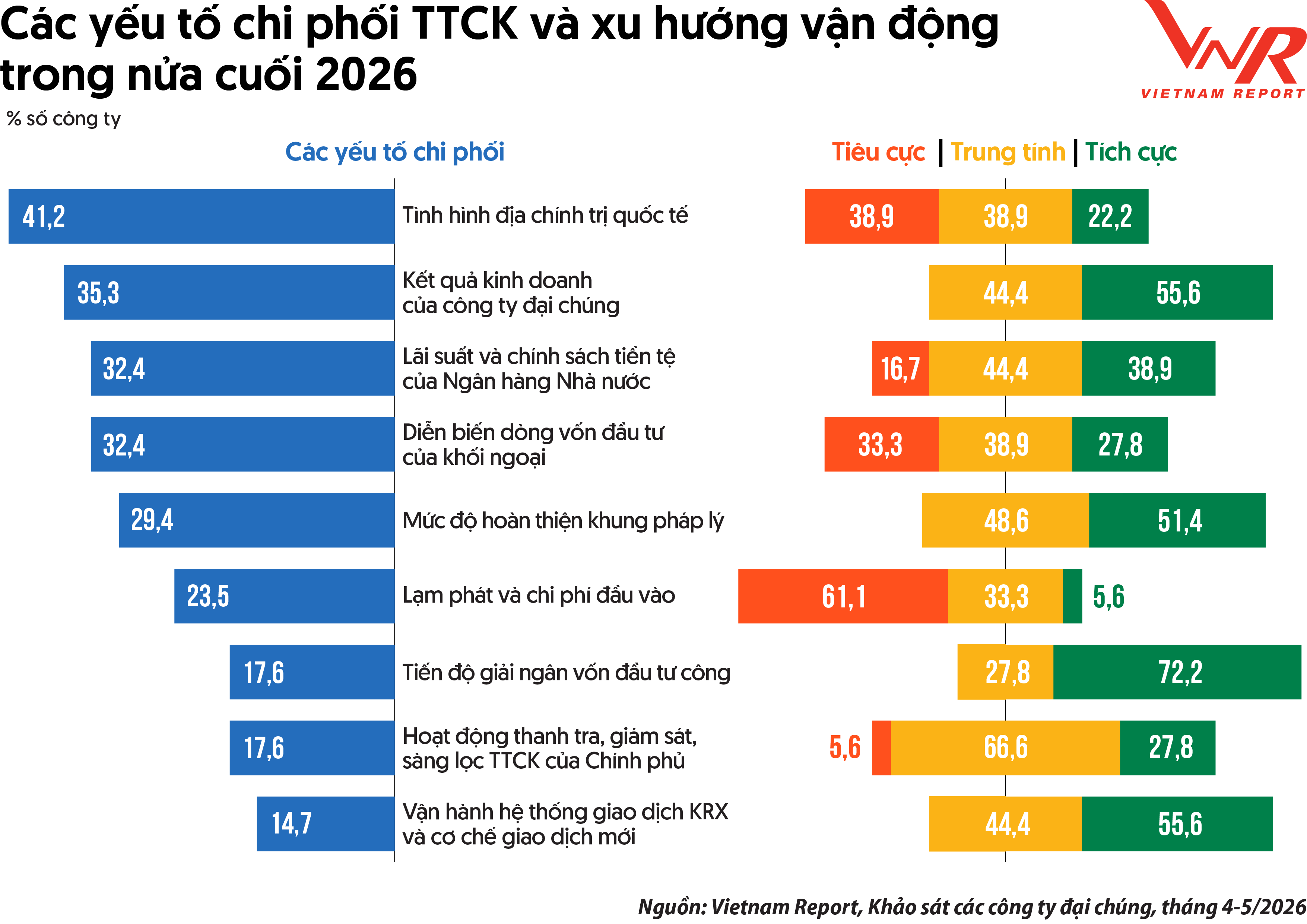

Kết quả khảo sát của Vietnam Report không chỉ ghi nhận những yếu tố được đánh giá có sức chi phối lớn nhất đối với TTCK Việt Nam trong nửa cuối năm 2026, mà còn phản ánh cách các công ty đại chúng nhìn nhận xu hướng vận động của các yếu tố này. Triển vọng thị trường đang được dẫn dắt chủ yếu bởi các động lực nội sinh của nền kinh tế. Bốn yếu tố được nhận định có diễn biến tích cực nhất gồm: (1) Tiến độ giải ngân vốn đầu tư công, (2) Kết quả kinh doanh của công ty đại chúng, (3) Vận hành hệ thống KRX và cơ chế giao dịch mới và (4) Mức độ hoàn thiện khung pháp lý. Trong khi đó, ở chiều ngược lại, rủi ro lớn nhất đến từ các biến số bên ngoài và áp lực chi phí.

Đầu tư công được đánh giá là động lực nổi bật nhất với 72,2% doanh nghiệp kỳ vọng diễn biến tích cực, cao hơn đáng kể so với các yếu tố còn lại. Không chỉ tạo lực kéo trực tiếp cho các nhóm ngành hưởng lợi như xây dựng, vật liệu, hạ tầng logistics hay khu công nghiệp, đẩy mạnh giải ngân vốn đầu tư công còn có thể tạo hiệu ứng lan tỏa trong toàn nền kinh tế, qua đó củng cố kỳ vọng tăng trưởng và gián tiếp cải thiện tâm lý thị trường nói chung.

Góc nhìn từ các công ty đại chúng và giới đầu tư đang tập trung vào các yếu tố nền tảng, bao gồm chất lượng lợi nhuận doanh nghiệp, hạ tầng giao dịch và môi trường thể chế. Trong đó, 55,6% ý kiến đánh giá kết quả kinh doanh của công ty đại chúng là trụ cột hỗ trợ quan trọng cho thị trường. Thực tế, mùa công bố kết quả kinh doanh quý I/2026 đã phần nào củng cố niềm tin này khi lợi nhuận sau thuế toàn thị trường tăng 39% so với cùng kỳ, trở thành điểm tựa quan trọng neo giữ tâm lý thị trường. Dù động lực tăng trưởng lợi nhuận vẫn chủ yếu được dẫn dắt bởi nhóm ngân hàng và bất động sản, tín hiệu tích cực đã bắt đầu lan tỏa sang nhiều lĩnh vực khác. Nhóm tiêu dùng, đặc biệt là bán lẻ và công nghệ, bắt đầu ghi nhận tín hiệu cải thiện nhờ mở rộng thị phần và nhu cầu thay thế sản phẩm, trong khi các ngành mang tính chu kỳ như vật liệu xây dựng, dầu khí và điện vẫn có tiềm năng duy trì kết quả khả quan. Song song với kỳ vọng về lợi nhuận doanh nghiệp, thị trường cũng đặt kỳ vọng vào những thay đổi mang tính cấu trúc. Việc vận hành hệ thống KRX với các cơ chế giao dịch mới, rút ngắn chu kỳ thanh toán, cùng một khung pháp lý hoàn thiện, minh bạch và thông thoáng hơn, sẽ không chỉ hỗ trợ thanh khoản mà còn là điều kiện quan trọng để nâng cao hiệu quả hoạt động của thị trường vốn.

Hình 4

Tâm lý thị trường tỏ ra thận trọng và phân tán ở các yếu tố mang tính toàn cầu. Với biến số có độ bất định cao là tình hình địa chính trị quốc tế, dù 22,2% ý kiến nhìn nhận theo hướng tích cực, vẫn có tới 38,9% đánh giá tiêu cực trước nguy cơ các cú sốc bên ngoài. Thay đổi trong khẩu vị rủi ro toàn cầu có thể nhanh chóng ảnh hưởng đến tâm lý và dòng tiền trên thị trường. Đáng chú ý, trong quý đầu năm 2026, khối nhà đầu tư nước ngoài vẫn tiếp tục duy trì xu hướng bán ròng. Mặc dù việc FTSE Russell dự kiến nâng hạng TTCK Việt Nam vào tháng 9/2026 mở ra nhiều cơ hội cho thị trường song trong ngắn hạn, dòng vốn ngoại vẫn tiềm ẩn nhiều biến động khi các quỹ cơ cấu danh mục và thị trường đã phần nào phản ánh thông tin từ trước. Khối nhà đầu tư nước ngoài có thể tiếp tục xu hướng cơ cấu danh mục hoặc thận trọng phòng thủ trước các biến động, khiến thị trường phụ thuộc nhiều hơn vào dòng tiền nội.

Đáng chú ý, lạm phát và chi phí đầu vào được đánh giá là rủi ro lớn nhất, với 61,1% ý kiến nghiêng về diễn biến bất lợi, đặt sức ép lên biên lợi nhuận doanh nghiệp. Áp lực lạm phát chi phí đẩy mạnh lên chủ yếu do áp lực từ giá năng lượng duy trì ở mức cao trong khi các hộ kinh doanh, doanh nghiệp tăng giá bán để bù đắp chi phí hoạt động kinh doanh. CPI bình quân 4 tháng đầu năm tăng 3,99% so với cùng kỳ nhưng lạm phát có dấu hiệu tăng nhiệt trong tháng 4 với CPI tăng 5,46% so với cùng kỳ, và tăng 0,84% so với tháng 3. Trong bối cảnh căng thẳng địa chính trị tại nhiều khu vực vẫn kéo dài, rủi ro gián đoạn nguồn cung năng lượng toàn cầu chưa hoàn toàn được loại bỏ, khiến giá năng lượng và kỳ vọng lạm phát tiếp tục tiềm ẩn biến động. Với Việt Nam, áp lực này càng rõ nét hơn khi các cú sốc chi phí từ bên ngoài diễn ra cùng lúc với chu kỳ đầu tư trong nước đang tăng tốc. Các dự báo lạm phát đã được điều chỉnh tăng do tác động truyền dẫn từ giá năng lượng, đặc biệt trong lĩnh vực vận tải và logistics. Đây là một biến số quan trọng cần theo dõi, khi khả năng chuyển hóa đà phục hồi doanh thu thành tăng trưởng lợi nhuận thực chất sẽ phụ thuộc đáng kể vào mức độ kiểm soát áp lực chi phí của doanh nghiệp.

Uy tín dưới góc nhìn công ty đại chúng và nhà đầu tư

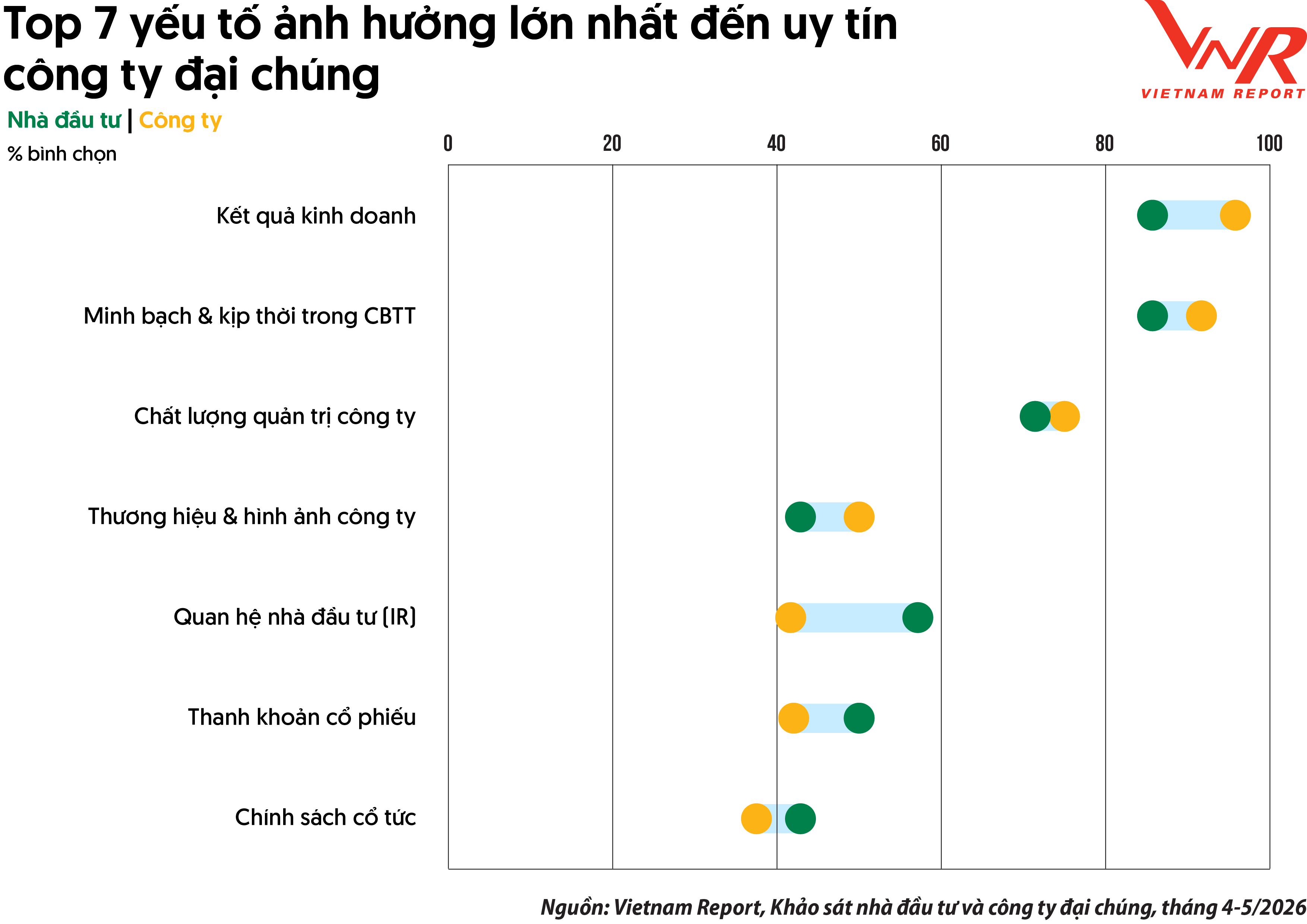

Trong bối cảnh TTCK Việt Nam đang bước vào một chu kỳ vận động lớn hơn cả về quy mô lẫn chiều sâu, cùng những thay đổi trong hành vi dòng tiền và kỳ vọng của nhà đầu tư, cách nhìn nhận về uy tín của công ty đại chúng cũng có nhiều điểm nhấn đáng chú ý. Theo kết quả khảo sát của Vietnam Report, uy tín của công ty đại chúng được cả khối doanh nghiệp và nhà đầu tư nhìn nhận trước hết qua ba trụ cột cốt lõi: kết quả kinh doanh, minh bạch thông tin và chất lượng quản trị công ty. Một công ty có hiệu quả kinh doanh tốt, tuân thủ nghĩa vụ công bố thông tin và có bộ máy quản trị ổn định sẽ củng cố niềm tin trên thị trường vốn.

Hình 5

Tuy nhiên, giữa hai nhóm cũng có những khác biệt trong cách tiếp cận và đánh giá các yếu tố cấu thành uy tín của công ty trên thị trường vốn. Phía công ty đại chúng thể hiện góc nhìn thiên nhiều hơn về hiệu quả vận hành và vị thế thương hiệu. Có tới 95,8% số công ty xem kết quả kinh doanh là “thước đo danh tiếng” quan trọng nhất trên thị trường vốn, cao hơn đáng kể so với nhà đầu tư (85,7%). Đồng thời, yếu tố thương hiệu & hình ảnh công ty cũng được đánh giá cao hơn (50,0% so với 42,9% từ phía nhà đầu tư), phản ánh quan điểm nhìn nhận uy tín gắn nhiều hơn với vị thế thị trường, mức độ nhận diện và hình ảnh trên truyền thông từ phía các công ty đại chúng.

Từ góc nhìn nhà đầu tư, kết quả kinh doanh và sự minh bạch & kịp thời trong công bố thông tin được đặt ngang tầm, trở thành hai yếu tố có ảnh hưởng lớn nhất đến uy tín của các công ty đại chúng. Giới đầu tư nhìn nhận hiệu quả kinh doanh trong mối tương quan chặt chẽ với mức độ minh bạch và khả năng kiểm chứng thông tin. Nói cách khác, lợi nhuận vẫn là điều kiện quan trọng, nhưng không đủ để tạo dựng niềm tin nếu thiếu chất lượng quản trị, sự nhất quán trong truyền thông và tính minh bạch trong quan hệ với thị trường. Sau hàng loạt biến cố trong những năm gần đây liên quan đến sai phạm của một số công ty đại chúng, minh bạch ngày càng được xem là nền tảng cốt lõi để doanh nghiệp duy trì uy tín và củng cố niềm tin của cổ đông. Bên cạnh đó, nhà đầu tư cũng đặc biệt chú trọng các yếu tố phản ánh mức độ tương tác và khả năng bảo vệ quyền lợi cổ đông của doanh nghiệp. Chênh lệch rõ nhất nằm ở yếu tố quan hệ nhà đầu tư (IR) - thước đo phản ánh mức độ chuyên nghiệp, tính minh bạch và năng lực đối thoại của doanh nghiệp với cộng đồng đầu tư, với tỷ lệ lựa chọn từ phía nhà đầu tư đạt 57,1%, cao hơn đáng kể so với 41,7% số công ty đại chúng bình chọn. Tương tự, thanh khoản cổ phiếu cũng được các nhà đầu tư đánh giá cao (50,0%), phản ánh mức độ quan tâm của dòng tiền, độ mở của cơ cấu cổ đông và sức hút của doanh nghiệp trên TTCK.

Lăng kính truyền thông

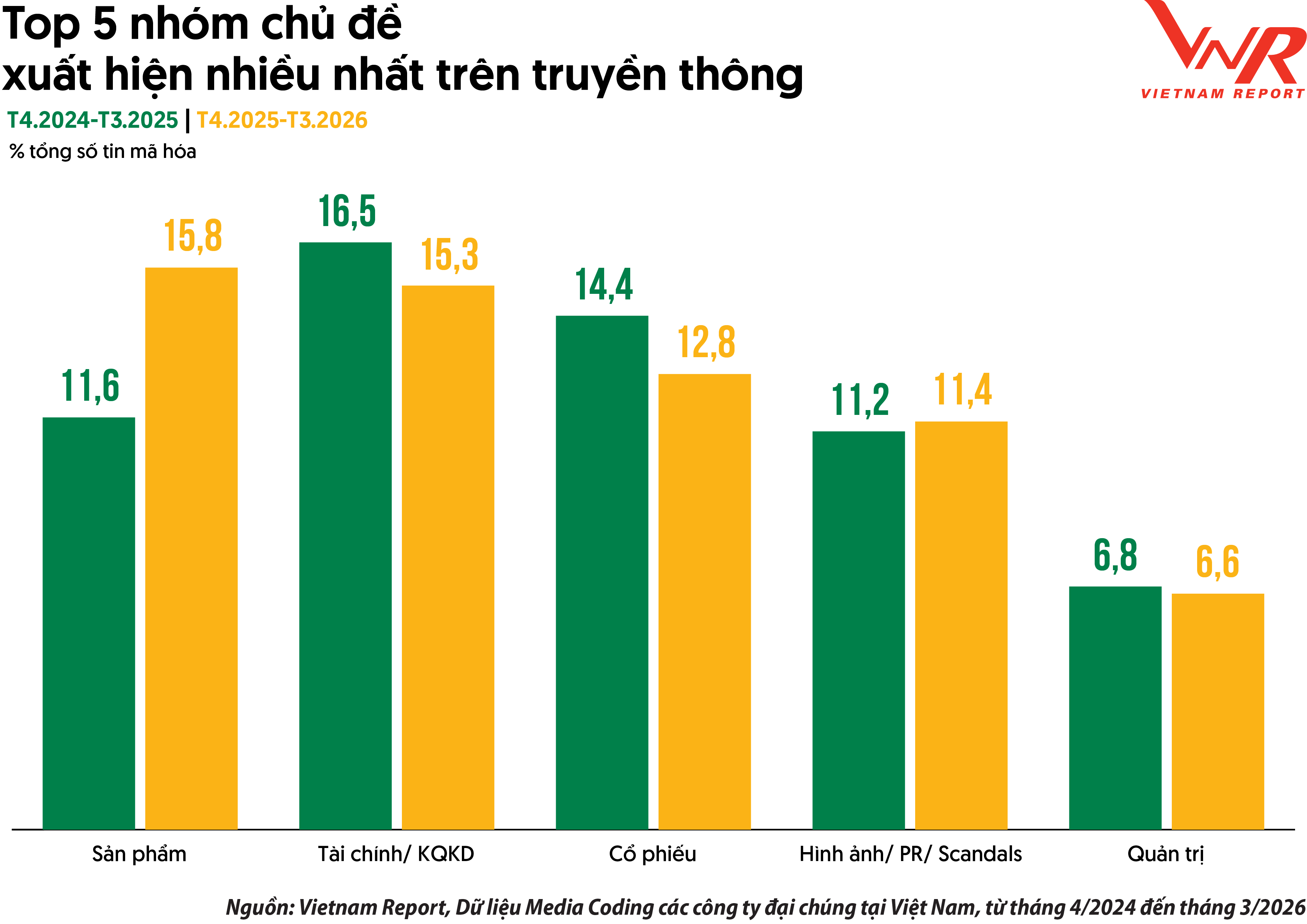

Kết quả phân tích Media Coding của Vietnam Report cho thấy trong giai đoạn từ tháng 4/2024 - tháng 3/2025, câu chuyện truyền thông của các công ty đại chúng tiếp tục xoay quanh năm nhóm chủ đề chính, tương tự giai đoạn trước, gồm: (1) Sản phẩm, (2) Tài chính/Kết quả kinh doanh, (3) Cổ phiếu, (4) Hình ảnh/PR/Scandals và (5) Quản trị. Đáng chú ý, có sự hoán đổi vị trí giữa hai nhóm chủ đề Sản phẩm và Tài chính/Kết quả kinh doanh. Trong giai đoạn từ tháng 4/2025 - tháng 3/2026, tần suất xuất hiện của tin tức thuộc nhóm chủ đề Sản phẩm đã vươn lên dẫn đầu, chiếm tỷ trọng 15,8%, vượt nhóm Tài chính/Kết quả kinh doanh (15,3%). Các công ty đại chúng đang chủ động gia tăng mật độ truyền thông quanh các thông tin về việc ra mắt sản phẩm, mở rộng danh mục, khả năng phát triển, cải tiến chất lượng sản phẩm/dịch vụ, phát triển kênh phân phối và mức độ thích ứng với nhu cầu thị trường. Đây được xem là chiến lược thích ứng linh hoạt nhằm tiếp cận khách hàng và củng cố giá trị thương hiệu trong bối cảnh cạnh tranh ngày càng gay gắt.

Hình 6

Một điểm quan trọng không kém cần được nhìn nhận là câu chuyện quản trị trong bức tranh truyền thông của các công ty đại chúng. Mặc dù đóng vai trò là một trong những yếu tố có sức ảnh hưởng lớn nhất đến mức độ tín nhiệm trên thị trường vốn, tỷ trọng xuất hiện trên truyền thông của nhóm thông tin liên quan đến quản trị công ty vẫn ở mức khiêm tốn và chưa được khai thác sâu. Khoảng trống này đặt ra yêu cầu lớn hơn đối với các công ty đại chúng trong việc chủ động minh bạch hóa năng lực quản trị và cấu trúc vận hành. Trong bối cảnh dòng vốn ngày càng có xu hướng chọn lọc hơn, đặc biệt từ các nhà đầu tư tổ chức và dòng vốn dài hạn, khả năng xây dựng niềm tin thông qua quản trị minh bạch và chuẩn mực sẽ trở thành lợi thế cạnh tranh quan trọng của doanh nghiệp trên thị trường vốn.

TTCK Việt Nam đang bước vào một chu kỳ vận động lớn hơn cả về quy mô lẫn chiều sâu, đồng thời, chịu áp lực phân hóa, tính chọn lọc của dòng tiền và yêu cầu ngày càng khắt khe của nhà đầu tư. Trong bối cảnh đó, uy tín của công ty đại chúng không chỉ định nghĩa đơn thuần bằng quy mô lợi nhuận hay diễn biến giá cổ phiếu, mà còn được đánh giá dựa trên năng lực kiến tạo tăng trưởng bền vững, chất lượng quản trị, khả năng minh bạch hóa thông tin và mức độ thích ứng với thay đổi của môi trường kinh doanh. Bảng xếp hạng VIX50 – Top 50 Công ty Đại chúng uy tín và hiệu quả năm 2026 được công bố nhằm ghi nhận những doanh nghiệp đang xây dựng lợi thế cạnh tranh từ chính các nền tảng đó: hiệu quả hoạt động, uy tín thị trường và năng lực thích ứng dài hạn. Đây cũng sẽ là những yếu tố quyết định khả năng thu hút dòng vốn dài hạn trong giai đoạn tới, đặc biệt khi TTCK Việt Nam bước vào giai đoạn cạnh tranh cao hơn để tiếp cận dòng tiền tổ chức và dòng vốn quốc tế.

Bảng xếp hạng Top 50 Công ty Đại chúng uy tín và hiệu quả năm 2026 là kết quả nghiên cứu độc lập và khách quan của Vietnam Report. Kế thừa thành quả nghiên cứu từ bảng xếp hạng top 10 Doanh nghiệp niêm yết uy tín đã được công bố thường niên từ năm 2016, dựa trên phương pháp Media Coding (mã hóa dữ liệu báo chí) trên truyền thông, kết hợp nghiên cứu chuyên sâu các ngành trọng điểm, có tiềm năng tăng trưởng cao như: Bất động sản – Xây dựng, Ngân hàng, Bảo hiểm, Dược, Thực phẩm – Đồ uống, Bán lẻ, Du lịch, Logistics... Phương pháp nghiên cứu phân tích truyền thông để đánh giá uy tín của các công ty dựa trên học thuyết Agenda Setting của 2 giáo sư Maxwell McCombs và Donald L. Shaw về sự ảnh hưởng, tác động của truyền thông đại chúng đến cộng đồng và xã hội, được Vietnam Report và các đối tác hiện thực hóa và áp dụng từ năm 2012. Theo đó, Vietnam Report đã sử dụng phương pháp Branch Coding (đánh giá hình ảnh của công ty trên truyền thông) để tiến hành phân tích uy tín của các doanh nghiệp niêm yết tại Việt Nam. Vietnam Report tiến hành mã hóa (coding) các bài báo viết về các doanh nghiệp được đăng tải trên các trang báo có ảnh hưởng tại Việt Nam trong thời gian từ tháng 04/2025 đến tháng 03/2026, đánh giá ở cấp độ câu chuyện (story – level) về 24 khía cạnh hoạt động cụ thể của các công ty từ sản phẩm, kết quả kinh doanh, thị trường... tới các hoạt động và uy tín của lãnh đạo công ty. Các thông tin được lựa chọn để mã hóa (coding) dựa trên 2 nguyên tắc cơ bản: Tên công ty xuất hiện ngay trên tiêu đề của bài báo, hoặc tin tức về công ty được đề cập tối thiểu chiếm 5 dòng trong bài báo, đây được gọi là ngưỡng nhận thức – khi thông tin được đánh giá là có giá trị phân tích. Các thông tin được đánh giá ở các cấp độ: 0: Trung lập; 1: Tích cực; 2: Khá tích cực; 3: Không rõ ràng; 4: Khá tiêu cực; 5: Tiêu cực. Tuy nhiên, thống kê lại, nhóm nghiên cứu đưa ra 3 cấp bậc để đánh giá cuối cùng, bao gồm: Trung lập (gồm 0 và 3), tích cực (1 và 2), và tiêu cực (4 và 5). Những nhận định trong thông cáo mang tính tổng quát và tham khảo cho các doanh nghiệp, đối tác; không phải nhận định cá nhân và không phục vụ mục đích hay nhu cầu của bất cứ nhà đầu tư cụ thể nào. Do đó, các bên liên quan nên cân nhắc kỹ tính phù hợp của các thông tin trên trước khi sử dụng để đưa ra quyết định đầu tư và hoàn toàn chịu trách nhiệm trong việc sử dụng các thông tin đó. Lễ công bố Top 50 Công ty Đại chúng uy tín và hiệu quả năm 2026 dự kiến diễn ra vào tháng 8/2026. |

Vietnam Report