Với vai trò là kênh huy động vốn quan trọng cho cho Chính phủ, doanh nghiệp và là kênh đầu tư hấp dẫn đối với nhà đầu tư, thị trường chứng khoán (TTCK) Việt Nam hiện đang là tâm điểm dành được sự quan tâm chú ý của cộng đồng. Triển vọng phục hồi kinh tế vĩ mô của Việt Nam trong năm 2022 là rất rõ ràng sau giai đoạn chịu áp lực cao do Covid-19

Thị trường chứng khoán của Việt Nam đang trong vùng an toàn giữa các quốc gia đang phát triển, nhờ được hỗ trợ bởi việc mở cửa trở lại thương mại và du lịch, thúc đẩy tăng trưởng kinh tế và tăng thu nhập của doanh nghiệp.

Năm 2021 đã chứng kiến sự tăng trưởng ngoạn mục của TTCK Việt Nam khi VN-Index lập đỉnh kỷ lục trên 1.500 điểm và ghi nhận mức tăng +35,7% vượt trội so với mức tăng bình quân 15,2% của 5 năm gần nhất. Bên cạnh những kỷ lục mới về điểm số, TTCK còn ghi nhận nhiều chuyển biến tích cực về chất lượng với sự bùng nổ của thanh khoản, giá trị vốn hóa và sự hào hứng tham gia của nhà đầu tư (NĐT) mới. Bối cảnh dịch bệnh COVID-19 diễn biến khó lường, gây ra những hệ lụy nghiêm trọng đã trở thành chất xúc tác mạnh định hướng dòng tiền nhàn rỗi, qua đó nối dài đà tăng trưởng đã được định hình từ năm 2020.

Trong năm nay, chỉ số VN Index tăng hơn 1%, vượt trội so với mức giảm gần 8% của chỉ số MSCI của các cổ phiếu thị trường châu Á. Các nhà quản lý tiền tệ cho biết chỉ số này chỉ kém 0,4% so với mức cao nhất mọi thời đại và có thể tiếp tục leo thang bất chấp lạm phát gia tăng và những khó khăn từ cuộc chiến ở Ukraine.

Nguồn: Bloomberg

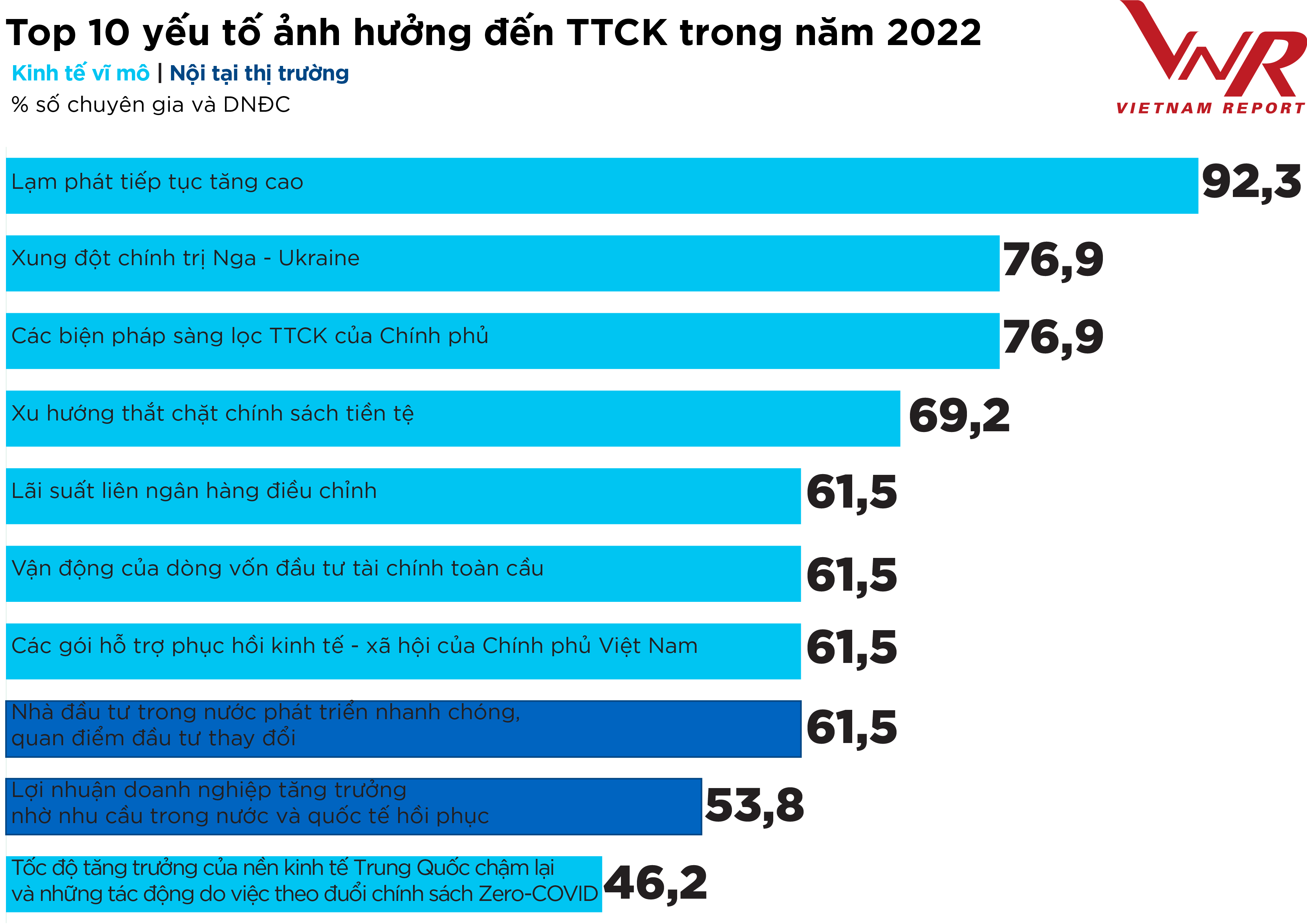

Khảo sát chuyên gia và doanh nghiệp đại chúng của Vietnam Report chỉ ra 2 nhóm rủi ro hàng đầu có thể kéo tăng trưởng xuống thấp hơn kỳ vọng, bao gồm: (1) lạm phát tăng cao và xu hướng thắt chặt chính sách tiền tệ; và (2) xung đột chính trị Nga-Ukraine.

Nguồn: Vietnam Report, Khảo sát chuyên gia và doanh nghiệp đại chúng, tháng 5/2022

Áp lực lạm phát đến từ sự đứt gãy chuỗi cung ứng, đà leo thang của giá nhiên, nguyên, vật liệu và sự gia tăng đột biến trong tổng cầu. Tỷ lệ lạm phát đã tăng lên mức cao kỷ lục trong vòng 40 năm qua tại nhiều nền kinh tế lớn trên thế giới như Mỹ, Anh, EU… khi xung đột tại Ukraine làm giá năng lượng, thực phẩm tăng mạnh và đè nặng lên tăng trưởng nền kinh tế, theo đó buộc Cục dự trữ Liên bang Mỹ (FED) và các ngân hàng trung ương phải nâng mức lãi suất. Tại Việt Nam, Chính phủ đã thực hiện tốt việc kiềm chế lạm phát (qua việc quản lý giá đối với nhiều loại hàng hóa và dịch vụ thiết yếu) hơn là theo đuổi chính sách lạm phát mục tiêu. Thời gian qua, Chính phủ đã chủ động chỉ đạo quyết liệt các bộ, ngành, địa phương thực hiện đồng bộ nhiều giải pháp bình ổn giá, hạn chế những tác động tiêu cực đến phát triển kinh tế - xã hội, bình quân 5 tháng đầu năm 2022, lạm phát cơ bản tăng 1,1% so với cùng kỳ năm 2021 và thấp hơn mức CPI bình quân chung (tăng 2,25%). Như vậy so với mục tiêu kiềm chế lạm phát dưới 4% thì hiện tại dư địa không còn nhiều.

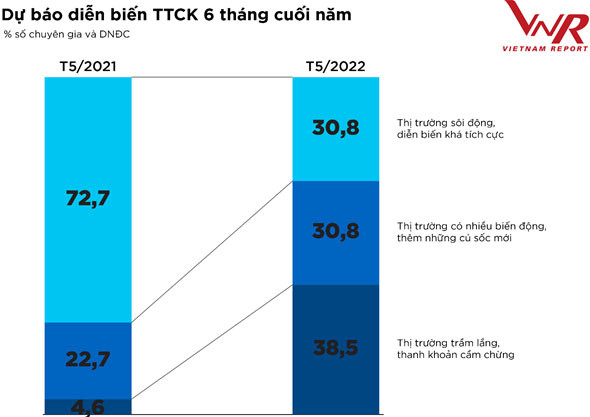

Đối mặt với nhiều diễn biến phức tạp trong và ngoài nước, VN-Index đã điều chỉnh giảm khá sâu trong 5 tháng đầu năm. Từ mức đỉnh hơn 1.500 điểm xác lập trong tháng 1, VN-Index có thời điểm giảm mạnh về mức dưới 1.200 điểm và có nhịp hồi phục khá tích cực vào 2 tuần cuối của tháng 5. Thị trường đã xuất hiện những quan điểm thận trọng về triển vọng tăng trưởng. Chỉ có khoảng 31% số chuyên gia và doanh nghiệp đại chúng tham gia khảo sát do Vietnam Report thực hiện trong tháng 5/2022 cho rằng thị trường sẽ tiếp tục sôi động và diễn biến tích cực. Phần lớn cho rằng thị trường sẽ có nhiều biến động và những cú sốc mới hoặc diễn biến trầm lắng, thanh khoản cầm chừng, theo đó, tăng trưởng VN-Index cuối năm 2022 sẽ ở mức dưới 10%.

Nguồn: Vietnam Report, Khảo sát chuyên gia và doanh nghiệp đại chúng, tháng 5/2021 và tháng 5/2022

Mặc dù thị trường đang trong giai đoạn điều chỉnh bởi tâm lý thận trọng của NĐT, nhiều chuyên gia đều cho rằng, TTCK Việt Nam vẫn đang nhận được sự hỗ trợ tích cực từ các yếu tố nền tảng của kinh tế vĩ mô và các yếu tố nội tại của thị trường.

Triển vọng phục hồi kinh tế của Việt Nam rất rõ ràng và tích cực. Việt Nam tăng 30 bậc trong bảng xếp hạng chỉ số phục hồi COVID-19 theo đánh giá của Nikkei Asia. Việt Nam cũng là quốc gia duy nhất được ba tổ chức xếp hạng tín nhiệm Fitch, Moody's, S&P đánh giá tích cực trong bối cảnh lạm phát, siết chặt chính sách tiền tệ của nhiều quốc gia trên thế giới và căng thẳng Nga - Ukraine vẫn tiếp diễn. Việt Nam có lợi thế thu hút dịch chuyển đầu tư sản xuất khi là cầu nối kinh tế giữa 2 khu vực đông dân và năng động Trung Quốc và Đông Nam Á, cùng với hàng loạt hiệp định thương mại tự do được ký trong nhiều năm qua. Theo đánh giá của Dragon Capital, nếu duy trì được lợi thế này, mức tăng trưởng GDP đều đặn hàng năm từ 6,5-7%/năm là kịch bản khả quan trong vài năm tới. Thêm vào đó, dự trữ ngoại hối dồi dào (110 tỷ USD) giúp NHNN có nhiều dư địa để duy trì chính sách ổn định tỷ giá trong bối cảnh lạm phát toàn cầu đang có xu hướng gia tăng. Đây đều là những nhân tố quyết định đến thu hút dòng vốn FDI trong bối cảnh kinh tế thế giới nhiều biến động.

Lợi nhuận doanh nghiệp tăng trưởng nhờ nhu cầu trong nước và quốc tế hồi phục là động lực trọng yếu của TTCK Việt Nam. Theo Bloomberg, các bên dự báo tăng trưởng EPS năm 2022 của VN-Index là 25% so với năm 2021 và dự báo của Yuanta Việt Nam là 21%. Như vậy, các doanh nghiệp niêm yết có thể lấy lại đà tăng trưởng trong năm 2022 với mức tăng trưởng nền thấp trong năm 2021.

Theo dữ liệu từ Bloomberg, TTCK Việt Nam hiện đang là thị trường hiếm hoi trong khu vực châu Á được khối ngoại mua ròng liên tục tính từ đầu năm đến nay. Điều này phần nào củng cố thêm cho nhận định TTCK Việt Nam được kỳ vọng sớm bước qua giai đoạn biến động hiện nay và sẽ ổn định, phục hồi và phát triển bền vững hơn trong thời gian tới. Theo các chuyên gia, từ giờ đến cuối năm dòng tiền vào TTCK sẽ chảy nhiều hơn vào hoạt động sản xuất kinh doanh, sẽ không còn dòng tiền dễ dãi đổ vào lĩnh vực tiềm ẩn nhiều rủi ro như bất động sản, chứng khoán.

Theo khảo sát của Vietnam Report, 92% số chuyên gia và doanh nghiệp cho rằng ngành Bán lẻ có triển vọng khả quan hơn hẳn. Bán lẻ là ngành được hưởng lợi từ quá trình phục hồi kinh tế nhưng lại chịu rủi ro khi lạm phát gia tăng và người dân buộc phải thắt chặt chi tiêu. Phần lớn chuyên gia và doanh nghiệp đại chúng đều nhận định rằng các ngành nghề chịu chi phí đầu vào nặng về nguyên liệu đều sẽ có một năm 2022 kém khả quan do diễn biến lạm phát và giá cả hàng hóa leo thang trên toàn cầu nhưng không phải là một câu chuyện lớn để thay đổi giá trị nền tảng của doanh nghiệp.

Vietnam Report dịch và biên tập